Nach einem guten Aktien-Jahrgang 2024 der Marke „Auslese“ richten Anleger ihr Augenmerk auf 2025. Wie entwickeln sich Konjunktur, Währungen, Zinsen Rohstoffe, Kryptos und natürlich Aktien? Und welche Konsequenzen hat Donald Trump 2.0?

Die Trumpschen Steuersenkungen für Unternehmen, Deregulierung sowie massive Infrastrukturmaßnahmen schaffen ein besonders wirtschaftsfreundliches Umfeld. Und obwohl Trump noch nicht im Amt ist, wird dennoch überall in Amerika schon mit Vorwahl 0049 angerufen, um bei der Reindustrialisierung Amerikas mit dabei zu sein.

Eine härtere Handelspolitik führte sicherlich zu Kaufkraftverlusten bzw. Inflationsbelebungen für die Bevölkerung. Und Gegensanktionen werden auch nicht ausbleiben, was Amerikas Tech-Industrie zu spüren bekommen würde. Doch um Amerika freundliches Verhalten einzufordern, könnten Zölle teilweise auch nur als Drohung eingesetzt werden, ohne die schwarzen Ritter der Zoll-Kavallerie zu sehr wüten zu lassen.

Es gibt Bedenken, da die dramatische Verschuldung Amerikas aufgrund der Wirtschaftsförderung noch weiter zunimmt. Da diese Schulden jedoch den Standortqualitäten Amerikas zugutekommen, sind es gute Schulden. Insgesamt setzt die US-Wirtschaft ihren soliden Wachstumskurs fort.

In China bleibt der Immobiliensektor eine Wachstumsbremse. Zur dringend nötigen Wirtschaftsförderung auch in Hinblick auf zollbedingte Reibungsverluste wird Peking 2025 eine ähnliche Konjunkturförderung lostreten müssen wie der Westen nach der Finanzkrise 2008. Dies käme ebenso der weltkonjunkturellen Stabilisierung zugute. Unabhängig davon bleibt Pekings strikt kontrollierte Planwirtschaft ein klares Wachstumshemmnis.

In der Eurozone verläuft die Konjunkturentwicklung angesichts vieler struktureller Baustellen schwach. Die Gefahr transatlantischer Handelshemmnisse bläst der Exportwirtschaft zusätzlich kalten Wind ins Gesicht. Immerhin wirkt die Zinsentspannung stabilisierend auf Konsum und Investitionen. Um Wirtschaftspotenziale zu heben, müssen u.a. Infrastruktur und Digitalisierung jedoch deutlich beherzter angepackt werden. Wenn Amerika den Wirtschaftskrieg mit der Bazooka führt, kann Europa mit Platzpatronen keine Schlacht gewinnen. Nur ein selbstbewusstes Auftreten auf wirtschaftlicher und geopolitischer Ebene verhindert, dass wir von den USA und China aufgefressen werden.

In Deutschland bleibt abzuwarten, ob 2025 eine neue Bundesregierung die dringend erforderliche Wirtschaftsfreundlichkeit im Gepäck hat. Unserer Malaise kann man nicht nur mit Kosmetik, der reinen Soziallehre und Schönwetter-Ideologie beikommen. Deutscher Wohlstand ist kein Grundrecht. Man muss etwas dafür tun. Und wenn weltweit harte Wirtschaftskriege geführt werden, die keiner Industrienation mehr Schmerzen bereiten als Deutschland, können wir nicht nur mit bunten Wattebällchen werfen. Dazu gehört ebenso die Lockerung der Schuldenbremse. Allerdings nur, wenn damit die Standortbedingungen in Deutschland insgesamt und vor allem markt- und nicht planwirtschaftlich verbessert werden. Plastisch betrachtet geht es um die Wiederauferstehung Ludwig Erhards. Karl Marx dagegen sollten wir die ewige Ruhe gönnen. Aber ist die Bereitschaft für diese 180 Grad-Wende vorhanden? Wird Berlin den Mut haben, Schrödersche Reformen durchzuführen?

Mit Protektionismus und auf Pump finanziertem US-Wachstum wird „Trumpflation“ kaum zu verhindern sein. Daher hat die Fed weniger Spielraum für Zinserleichterungen. Trump wird die US-Notenbank verbal daher unter Druck setzen. Doch ist ihre Unabhängigkeit nicht in Gefahr. Zumindest Trumps Administration weiß, dass ansonsten die Reputation des US-Dollars als Weltleitwährung Schaden nehmen würde. Die zinsgünstige Refinanzierung der Neuverschuldung nähme dann großen Schaden.

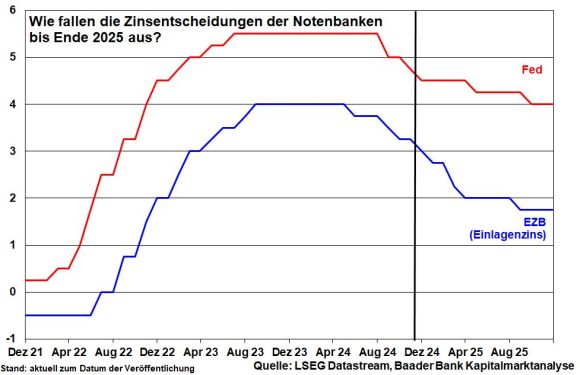

Immerhin wird die Fed ihren Leitzins bis 2025 noch auf etwa vier Prozent senken. Und unabhängig davon ist immer mit ihrer staatstragenden Verantwortung zu rechnen. Jegliche (Schulden-)Krise wird sie vereiteln.

Im Gegensatz dazu spielen deutliche Konjunkturrisiken in der Eurozone und nachlassende Inflationsraten der EZB in die Karten. Tatsächlich rechnen auch die Terminmärkte damit, dass die EZB keine Zeit verliert und ihren Einlagenzins bis Herbst auf 1,75 Prozent absenkt. Dagegen könnte bei der Fed der verhalten ablaufende Senkungsprozess 2025 bereits bei einem Leitzins von 4 Prozent enden.

Mit ihrer beschleunigten Zinswende nach unten verfällt die EZB in die Rolle des „Zinssofties“. Der Zinsvorsprung Amerikas am kurzen, aber ebenso langen Ende ist neben der Wachstumsschwäche ein bedeutendes Argument für einen gegenüber Euro stärkeren US-Dollar im nächsten Jahr.

Im Rahmen des Abstiegs vom Zinsgipfel sind die Renditen von Staats- und Unternehmensanleihen vor allem in der Eurozone bereits gefallen und haben weite Teile des potenziellen Kurshebels somit verfrühstückt.

Erschwerend für Zinspapiere ist mit keinem weiteren Inflationsrückgang zu rechnen. Nach amtlicher Inflation bleibt zwar etwas von der Rendite übrig. Aber mindestens in Amerika sieht es bei Verwendung tatsächlicher Preissteigerungsraten trüb aus. Vorsicht ist auch bei europäischen Festgeldern geboten. Mit zunehmenden Zinssenkungen der EZB fallen auch die Geldmarktzinsen unter die Inflation. Aktien als Alternativanlageform wird es freuen.

Für die OPEC+ scheint ein Ölpreis um die 80 US-Dollar je Barrel die rote Unterstützungslinie zu sein. Solange der Preis darunter liegt, wird die OPEC+ die Rücknahme ihrer freiwilligen Produktionskürzungen aufschieben.

Davon unabhängig droht keine Eskalation im Nahen Osten, was früher zu dramatischen Ölpreissteigerungen geführt hatte. Der gesunde Menschenverstand und die Tatsache, dass Saudi-Arabien beim Aufbau seines Industriestandorts keine Unsicherheit in der Region gebrauchen kann, sprechen dagegen.

Ohnehin füllen die USA zwischenzeitlich von der OPEC+ hinterlassene Förderlücken mit der Ausweitung ihres Öl-Angebots wieder auf: „Drill, Baby, Drill“. Und im Extremfall gilt unter der erneuten Präsidentschaft Trumps das Motto „fracken bis zum Verrecken“, um die Wirtschaft geschmiert und die Inflation von Seiten der Energiepreise unter Kontrolle zu halten.

Aufhellungen der Weltkonjunktur vor allem über Infrastrukturmaßnahmen werden im Laufe von 2025 die Nachfrage- und Investitionsschwäche beenden und für Preiserholungen bei konjunkturzyklischen Industriemetallen sorgen. Dieser Impuls ist ebenso seitens der Zinssenkungen zu erwarten, selbst wenn sie mit weniger „Schmackes“ erfolgen.

Gold bleibt der sachkapitalistische Klassiker mit Perspektive. Die öffentliche Wirtschaftsförderung über weiter steigende Staatsverschuldung geht mit einer höheren Trendinflation einher. Diese wird allerdings von den Notenbanken aufgrund der Sorge vor Finanzierungsengpässen nicht mehr konsequent bekämpft. Damit sind die (Real-)Zinsen gegenüber dem zinslosen Edelmetall Gold kaum wettbewerbsfähig. Gemeinsam mit einer wenig friedvollen Welt ist die Bühne für einen Goldpreis auch über 3.000 Dollar je Unze im nächsten Jahr bereitet. Stützend bleibt zudem, dass die internationalen Notenbanken weiter Goldbestände anhäufen. Insbesondere China treibt seine „Unabhängigkeitsbewegung“ von US-Anleihen voran und kauft so viel Gold wie kein anderer Staat.

Käme es zu einem Einfrieren des Ukraine-Konflikts, würde nicht nur ein massiver Ausgabeposten Amerikas an Bedeutung verlieren. Wenn es Amerika in diesem Zusammenhang gelänge, mit Russland wieder ins Gespräch zu kommen und es aus der einseitigen Umklammerung Chinas zu lösen, gewänne Washington an geopolitischer Stärke gegenüber Peking. Das war noch nie zum Schaden der US-Finanzmärkte.

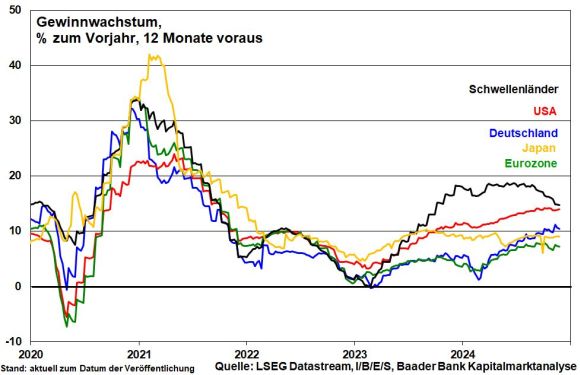

Daneben zeigt die US-Konjunktur 2025 besondere Steherqualitäten, was zwar eine gewisse Inflationswiederbelebung bedeutet. Doch diese inflationiert ebenso Umsätze und Unternehmensgewinne, die zusätzlich durch Steuersenkungen erhöht werden. Im internationalen Vergleich vorne liegende Gewinnerwartungen sichern die fundamentale pole position von US-Aktien ab.

Angesichts der rigorosen Reindustrialisierung sind vor allem US-Substanzwerte gerade aus der zweiten Aktienreihe mit Fokus auf den nordamerikanischen Binnenmarkt im Vorteil. Ihre Trendwende zu den „Großkopferten“ aus dem US-Leitindex S&P 500 ist bereits eingeleitet und hat aufgrund der langjährigen Underperformance noch viel Potenzial.

Auf Sektor-Ebene kommt Industriewerten die „America first“-Politik zugute. Von geplanter Deregulierung dürften vor allem US-Banken sowie der fossile Energiesektor für Öl und Gas profitieren, während der Gegenwind für „Clean Energy“-Unternehmen zunimmt. Und über US-Gesundheitswerte schwebt nicht mehr das Damoklesschwert staatlicher Preiskontrollen. Während zyklische Konsumwerte von der Fortschreibung der Steuervergünstigungen profitieren, werden bei Verbrauchsgütern jedoch Befürchtungen vor Zoll-bedingten Kostensteigerungen gehegt. Auch bei Tech-Unternehmen könnten vereinzelt Reibungsverluste durch Handelsbeschränkungen drohen. Eine nachsichtigere US-Handelsbehörde FTC in puncto Marktmacht wirkt diesem Effekt aber entgegen.

Grundsätzlich sprechen eine robuste US-Konjunktur sowie eine allmähliche Weltwirtschaftsstabilisierung für einen positiven Aktien-Ausblick auch für Europas und Deutschlands Exportwerte, speziell small und midcaps. Trumpscher Protektionismus wirkt hier zwar als Dämpfer. Allerdings werden ausländische Unternehmen ihre US-Aktivitäten forcieren, um Zöllen zu entgehen und in den Genuss des sowieso attraktiveren US-Standorts zu kommen. Damit verlassen sie ebenfalls die Niederungen der bislang ernüchternden (Wirtschafts-)Politik.

Mit Technologie besetzt Amerika weltweit unangefochten den zukunftsträchtigsten Wirtschaftssektor. Doch liegt in Europa der Schwerpunkt auf zyklischen Sektoren mit intakten Geschäftsmodelle, stabilen Cashflows und vielfach noch immer sehr niedrige Bewertungen auf den tiefsten Niveaus seit 2012. Value-Charakter haben vor allem Unternehmen aus den Sektoren Industrie und Banken.

Zu einem autonomen europäischen bzw. deutschen Aktienaufschwung wird es jedoch nur kommen, wenn Ludwig Erhard Wiederauferstehung feiert und planwirtschaftliche Gelüste beendet werden.

Immerhin, mit gewissen Abspeckungen wird 2025 wieder ein guter Dividendenjahrgang. Vergleicht man die Renditen des reinen Kurs-DAX mit dem bekannteren Performance-DAX, der Ausschüttungen einrechnet und Wiederanlage unterstellt, erkennt man die langfristig hohe Attraktivität des Ausschüttungseffekts.

Für japanische Aktien spricht neben soliden Bilanzen und stabilen Gewinnerwartungen die von der Finanzaufsicht eingeleitete Entflechtung von Großkonglomeraten, die zur Verbesserung der Transparenz, Wettbewerbsfähigkeit und des Einsatzes von Finanzmitteln führt. Diese Potenzialhebung konnte schon nach der Auflösung der Deutschland AG Anfang des Jahrhunderts festgestellt werden. Zudem bleibt die Bank of Japan der beste Freund des japanischen Finanzministers, dessen angekündigtes Konjunkturpaket über umgerechnet gut 80 Mrd. Euro sie finanziert. Grundsätzlich liegen die durchschnittlichen Gewinnrenditen japanischer Aktien weit über den Staatsanleiherenditen.

Mit Trump 2.0 schwebt über den Emerging Markets und vor allem China das Damoklesschwert des Handelskriegs. Auch die weniger zinsentspannte Fed nimmt ihnen Rückenwind. Immerhin scheren Anleger nicht mehr alle Schwellenländer rigoros über einen Kamm und differenzieren immer mehr. Die Schwäche Chinas überdeckt nicht mehr alle anderen Schwellenländer 1 zu 1.

An den lateinamerikanischen Aktienmärkten Mexiko und Brasilien sorgt der politische Linksruck für Anlegermisstrauen. Im krassen Gegensatz dazu steht Argentinien, wo Präsident Milei mit radikaler Marktwirtschaft und Deregulierung - u.a. Ende der Währungsstützung, Subventionsabschaffung zur Sanierung des Staatshaushalts - das Jahrzehnte lange konjunkturelle Siechtum zu beseitigen versucht. Erste Erfolge schlagen sich in einem bemerkenswerten Börsenanstieg nieder.

Grundsätzlich laufen asiatische den lateinamerikanischen Aktienmärkten den Rang ab. Große und konsumstarke Binnenmärkte wie Indien sowie eine stetig wachsende Bedeutung asiatischer Unternehmen wie in Taiwan in Zukunftsbranchen wie Internet, E-Mobilität, Digitalisierung und Finanzen machen diese Länder längerfristig attraktiv. Zur Risikoreduzierung heißt das Zauberwort für die nächste Zeit aber Einzelwertselektion. Die interessante Story und tiefe Burggräben, die einem US-Handelsprotektionismus entgegenwirken, bringen den Kursgewinn.

Donald Trump als selbsternannter „Bitcoin-Präsident“ hält den Schwung bei Krypto-Assets aufrecht. Nach Rücktritten wird das fünfköpfige Führungsgremium der US-Börsenaufsicht (SEC) vom ersten Tag seiner Amtszeit an von Republikanern kontrolliert. Durch die dann zu erwartende Deregulierung wird u.a. der Zulassung börsengehandelter Fonds auch hochspekulativer „Meme Coins“ aus der zweiten und dritten Reihe Tür und Tor geöffnet. Trumps best friend und rechte Hand Elon Musk wird dieser Entwicklung sicher nicht im Weg stehen. Hinzu kommt, dass vor allem der Bitcoin in blockfreien Ländern und erst recht bei Rivalen als Zahlungseinheit gegenüber US-Dollar an Bedeutung gewinnt. Bei diesem Prozess wollen die USA nicht nur zuschauen und abseitsstehen, sondern kryptotechnisch mitspielen.

Dennoch, aufgrund der im Vergleich zu Aktien erschwerten Einschätzungen sollten Kryptos weiterhin als eher volatile Investments betrachtet werden. Aktien sind die Anlageklasse Nr. 1.

Unsicherheiten wegen Handelskonflikten sorgen zwischenzeitlich für Konsolidierungen am Aktienmarkt. Längerfristig bieten sie jedoch gute Kaufgelegenheiten. Denn Zölle werden nicht so heiß gegessen wie sie gekocht werden bzw. bereiten Unternehmen Abwehrmechanismen vor. Daneben stabilisiert sich die Weltwirtschaft und wachsen Unternehmensgewinne auch im zyklischen Bereich. Zudem gibt es immer noch Zinssenkungsfantasie und die nicht mehr rigoros bekämpfte Inflation hilft den sachkapitalistischen Anlageklassen Gold und Aktien.

Überhaupt, bei Krisen gilt ohnehin das alte Glaubensbekenntnis: Wo die Not am größten, ist die Geldpolitik am nächsten.

Dem Aktienmarkt sollten Anleger treu bleiben, mindestens mit regelmäßigen Ansparplänen. Diese sind übrigens ein schönes Weihnachtsgeschenk.