Die von DeepSeek und Co. losgetretene KI-Euphorie erweist sich scheinbar als wirksames Aufputschmittel für Chinas Börsen. Dagegen werden Probleme wie Handelskrieg, Immobilienkrise und Konsumflaute aktuell großzügig ignoriert. Da sie aber nicht gelöst sind, bleiben sie als grundsätzliche Aktien-Handicaps in China erhalten.

Bereits einen Monat nach Amtsantritt sorgt Trump mit einer Kaskade an Zolldrohungen für Verdruss in Peking. Zwar sind Importzölle gegenüber China von 60 Prozent wegen zu erwartender Rückwirkungen auf die US-Wirtschaft - s. Inflationssteigerungen, brüchige Lieferketten - nicht zu erwarten. Doch wird Amerika an die Grenze dessen gehen, was möglich ist, um dem Erzrivalen auf allen wichtigen Wirtschaftsfeldern das Leben schwerzumachen.

Im Übrigen wehren sich auch EU-Länder handelspolitisch gegen eine chinesische Exportschwemme, z.B. bei Autos.

Insbesondere aber bleibt Chinas Immobiliensektor mit seinem hohen Anteil an der Gesamtwirtschaft angeschlagen. Trotz gesenkten Hypothekenzinsen und Mindestanzahlungen sowie steuerlichen Anreizen zur Verringerung der Kaufnebenkosten setzt sich die Investitionszurückhaltung fort. Angesichts einer schlechten Wirtschaftsstimmung verpuffen diese Maßnahmen wie der Tropfen auf dem heißen Stein.

Insgesamt ist Chinas Konjunkturentwicklung weit entfernt von den vollmundigen Wirtschaftsversprechen des letztens Jahres. Auch mit Schönung der Wachstumszahlen lässt sich dieser Eindruck nicht wegwischen.

Doch statt einer großzügigen Stabilisierungsoffensive ist der Kreditimpuls - Anteil neuer Kredite an Chinas Wirtschaftsleistung - sogar wieder rückläufig. So kann eine nachhaltige wirtschaftliche Stabilisierung nicht gelingen.

Daher fallen nicht nur positive Vermögenseffekte für die Konsumlaune der Chinesen aus. Gleichzeitig spielt die unzureichende Stimulierung einer „Japanisierung“ in die Hände. Aufgrund der Zögerlichkeit der Tokioter Regierung nach dem Platzen der Immobilienblase hat sich Japan vom anschließenden Deflations-Schock nur quälend langsam erholt.

Tatsächlich spukt das Deflationsgespenst in China umher. Die Gefahr ist gegeben, dass sich die Produzentenpreisdeflation in schrumpfenden Konsumentenpreisen niederschlägt und eine Negativ-Spirale fördert, bei der auf sinkende Preise sinkende Margen und nachgebende Investitionen folgen. Und die Konsumenten halten sich zurück, weil es morgen billiger ist als heute.

Nicht zuletzt verliert China für internationale Unternehmen an Attraktivität. Aufgrund massiver Einschränkungen der unternehmerischen Freiheit wird das Land schon lange nicht mehr als alternativloser Produktions- und Absatzstandort betrachtet. Nach Einbruch konnten sich die ausländischen Direktinvestitionen zuletzt nur auf niedrigem Niveau stabilisieren. Besserung ist nicht in Sicht. Zur Vermeidung von US-Handelssanktionen wird sich die Verschiebung von Lieferketten ausländischer Firmen weg aus China hin zu Amerika-freundlicheren Standorte in Asien oder Lateinamerika fortsetzen.

Vor diesem Hintergrund kommt die von DeepSeek, Alibaba und Co. ausgelöste, kritischere Einschätzung von amerikanischen IT-Hardware-Unternehmen den heimischen chinesischen Technologiewerten gerade recht. Tatsächlich hat auch China trotz US-Exportkontrollen bei Hochleistungschips leistungsfähige KI-Modelle zu bieten.

So soll der Tech-Sektor 2026 - der schon im vergangenen Jahr rund 15 Prozent zur Wirtschaftsleistung beitrug - den kriselnden Immobiliensektor als langjähriges Konjunkturzugpferd ablösen. Allerdings bleibt es bei der eisernen politischen Regel, dass Unternehmensführer ihre Ziele mit den übergeordneten Zielen der KP in Einklang bringen müssen. Den Kommunismus in seinem Lauf halten offensichtlich selbst große wirtschaftliche Probleme nicht auf. Planwirtschaft, auch wenn sie Probleme schafft, gehört unverändert zur DNA chinesischer Politik.

Immerhin soll die medienwirksam inszenierte Rehabilitierung des vor vier Jahren im Rahmen der „Berichtigungskampagne“ ins Exil verbannten Alibaba-Gründers Jack Ma signalisieren, dass chinesische Privatunternehmen zukünftig wieder mehr Freiheitsgrade erhalten.

Damit will die KP der durch ihre Kontrollwut selbstverschuldeten Investitionszurückhaltung entgegenwirken. Eine schnellere Verbreitung von KI-Anwendungen soll dringend nötige Wachstumspotenziale in der Gesamtwirtschaft heben. Ebenso soll die chinesische KI-Euphorie dem jahrelang darbenden Aktienmarkt nachhaltig auf die Sprünge helfen. Denn wer sich reicher fühlt, konsumiert auch mehr. Offensichtlich soll eine Aktienbelebung wohl auch den Erfolg des kommunistischen Systems zeigen.

Tatsächlich führt die im Vergleich günstige Bewertung von chinesischen Tech-Aktien aktuell zu starken Nachholeffekten gegenüber der US-Konkurrenz, die zunächst noch anhalten könnte. Für eine nachhaltige Rallye braucht es allerdings einen nachhaltigen fundamentalen Unterbau. Aufgrund ausbleibender Reformen zur Stärkung der Privatwirtschaft, der mangelnden Verfügbarkeit von High-Tech-Vorprodukten sowie mangelnder Börsentransparenz dürften chinesischen Tech-Phantasien am Aktienmarkt Grenzen gesetzt sein. China mag seinen IT-Firmen mehr Beinfreiheit gewähren. Aber Premium Economy ist der amerikanischen First Class immer noch unterlegen.

So ist auch die jüngste Aktien-Rotation „raus aus Indien, rein in China“ weniger ein langfristiger Favoritenwechsel, sondern vor allem auf die sehr hohen Bewertungsdifferenzen zurückzuführen.

Im Status Quo wird die chinesische Aktienbörse der indischen Konkurrenz nicht beikommen können, zumal Trump Indien als Gegengewicht zu China fördert. Indien nimmt dieses Angebot zur geopolitischen und wirtschaftlichen Aufwertung gegenüber China gerne an. Mit Zollsenkungen auf elektronische, medizinische, chirurgische Geräte sowie Chemikalien, auf Rüstungsgüter und Öl und Gas aus Amerika kommt man dem Handelskrieger Trump sehr entgegen.

Mit Zoll-Androhungen von 25 Prozent auf Autos, pharmazeutische Produkte und Halbleiter ab 2. April gießt Trump Wasser in den süßen Wein der europäischen Börsen-Hausse. Doch bleiben die Anleger beschwingt. Am Ende könnte es durchaus zu höheren Zöllen kommen. Doch dürften diese aufgrund eines Entgegenkommens der EU weniger hoch ausfallen als von Trump in Aussicht gestellt. So könnte Europa die im Vergleich zu den USA teilweise höheren Importzölle als Verhandlungsmasse einbringen.

Sollte dennoch die dicke Zoll-Keule kommen, werden deutsche Autobauer aus der Not eine Tugend machen und mehr in den USA produzieren. Den global agierenden deutschen Autokonzernen und ihren Aktienkursen ist es ziemlich gleichgültig, wo produziert wird, Hauptsache günstig.

Selbst an begrenzte US-Zinsphantasien haben sich die Aktienmärkte gewöhnt. Dass die Fed gemäß Protokoll ihrer vergangenen Sitzung den Leitzins unverändert lassen könnte, wenn die Konjunktur stark und die Inflation hoch bleibt, sorgt nicht mehr für große Irritationen. Schließlich kommt beides dem Gewinnwachstum als alternative Triebfeder für Aktien zugute.

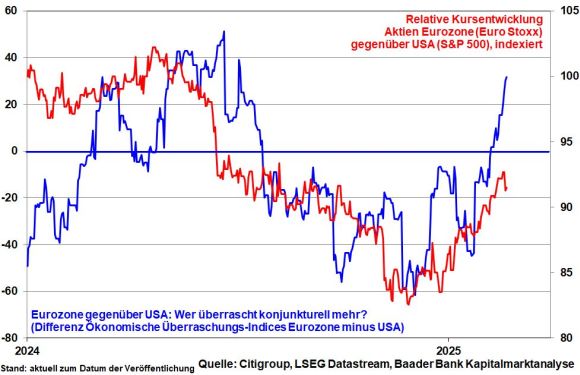

Apropos Konjunktur, aktuell kann die Wirtschaft der Eurozone gemäß des von der Citigroup ermittelten Economic Surprise Index - Abweichung tatsächlicher Konjunkturdaten von -schätzungen - deutlich mehr überraschen als die amerikanische. Damit ist auch das lange verschollene konjunkturzyklische Aktien-Europa wieder aufgetaucht.

Mittlerweile hellen sich auch die ZEW Konjunkturerwartungen deutlich auf. Hoffnungen auf eine neue wirtschaftsfreundlichere Bundesregierung sorgen wohl für gestiegenen Optimismus. Das würde vor allem den deutschen Nebenwerten aus dem MDAX zugutekommen. Mögen sie Recht behalten.

Angesichts der rasanten Kletterpartie von zwischenzeitlich 15 Prozent seit Jahresbeginn ist die Luft im DAX dünner geworden. Vor allem zittrige Hände trennen sich aufgrund der jüngsten Rücksetzer von ihren Engagements und sorgen für den überfälligen Druckausgleich.

Dennoch, laut Umfrage der Bank of America erwarten globale Fondsmanager dieses Jahr eine Outperformance europäischer Aktienmärkte gegenüber den US-Börsen. Tatsächlich deutet in den USA der abnehmende Rückenwind seitens der Terminmarkt-Spekulationen darauf hin, dass Anleger auf diese Neueinschätzung setzen. US-High-Tech ist nicht mehr alles.

Doch wenn die Anleger auf Konsolidierungen vorbereitet sind, gibt es keinen dramatischen Kurseinbruch. Ebenso spricht der Überhang der Pessimisten am US-Aktienmarkt als Kontraindikator dafür, dass Korrekturen wie bisher begrenzt ablaufen.

Charttechnisch bieten auf dem Weg nach unten die Marken bei 22.193, 22.000, 21.965, 21.890 und 21.800 Punkten Halt. Kommt es zu einer Gegenbewegung nach oben, liegen Widerstände bei 22.385, 22.425, 22.463, 22.578 und 22.685 Punkten.