Wie erwartet reagiert die EZB auf den nachlassenden Preisdruck mit einer erneuten Zinssenkung um 0,25 Prozentpunkte und sendet sogar weitere Senkungssignale. Im Gegensatz dazu steht die Fed. Mit aktuell bereits hartnäckig hohen Inflationsraten, vor allem aber mit Blick auf die grundsätzlich preistreibende Wirtschaftsförderung von Donald Trump, hält sie sich zunächst mit weiteren Zinssenkungen zurück.

Die US-Notenbank belässt ihren Leitzins nach drei Zinssenkungen um 100 Basispunkte auf ihrer Jahresanfangssitzung bei 4,5 Prozent. Zwar ist noch nicht abzusehen, inwiefern und wann die im Wahlkampf versprochenen Trumponomics wie Deregulierung und Steuersenkungen politisch und organisatorisch umgesetzt werden. Selbst Trump ist kein Herkules. Doch wird grundsätzlich positive Wirtschaftsstimmung in Industrie und Dienstleistungsgewerbe erzeugt werden. Jetzt schon ist die US-Konjunktur robust, was die Inflationserwartungen nicht kalt lässt und die Fed von zinsentspannender Eile abhält.

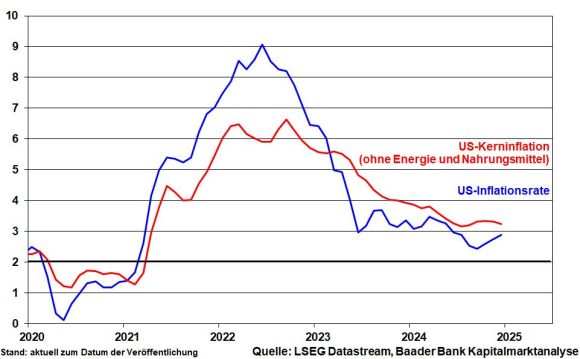

Tatsächlich will die Kerninflation - zuletzt 3,2 Prozent - nicht unter drei Prozent fallen. Und die allgemeine Inflation steigt seit Herbst auch wieder an. Weitere Trumpflation wird kaum zu verhindern sein.

Aber wie hoch? Käme es zu einer deutlichen Remigration, fielen in den USA eine Vielzahl günstiger Arbeitsplätze weg, die nicht ersetzbar sind. Und wer soll für kostengünstige Produktion von Gütern im Inland sorgen, wenn Einwanderungskontrollen zu einem Arbeitskräftemangel mit höheren Löhnen und Preisen führen?

Überhaupt, wenn die Zollkarte zu heftig gespielt wird, kommt der Bumerang nach Amerika zurück und aus Spiel wird Ernst. Inflationsdruck ist dann so sicher wie gutes Wetter auf Trumps Anwesen im floridianischen Mar-a-Lago.

Eine US-Notenbank müsste auf diese Inflationsentwicklungen reagieren, die Anleihemärkte ohnehin.

Doch zeigt sich immer mehr, dass Trumps Zoll-Drohungen auch viel kalkulierte Taktik enthalten. So regte US-Finanzminister Bessent zuletzt an, dass Importzölle für Kanada und Mexiko ab 1. Februar mit jeweils 2,5 Prozent starten und monatlich um den gleichen Betrag angehoben werden könnten. So gäbe man zunächst betreffenden Ländern die Möglichkeit, den USA etwas anzubieten - z.B. Kauf von amerikanischem Flüssiggas - um ähnlich wie im Falle Kolumbiens die Zolllast zu vermindern. Unabhängig davon erhielten Unternehmen Vorbereitungszeit für inflationsschonende Produktionsverlagerungen nach Amerika.

Dieser abseits der Wahlkampfrhetorik zunehmende Realitätssinn der US-Administration würde den restriktiven Handlungsdruck der Fed mildern. Insgeheim weiß sie, dass das Erreichen des Inflationsziels von zwei Prozent angesichts der Umstände - Ausweitung staatlicher Ausgabenprogramme und protektionistische Maßnahmen - eine Herkules-Aufgabe ist, die sie kaum erfüllen kann. Dem will die US-Notenbank wenigstens verbal entgegenwirken.

Immerhin sorgt der rasche Anstieg der US-Staatsanleiherenditen für höhere Kreditkosten für Verbraucher und Unternehmen. Auch wenn die real positiven Notenbank- und langfristigen Zinsen immer noch moderat ausfallen, streuen sie trotzdem Sand in das Konjunktur-Getriebe.

In diesem Spannungsfeld wird die Fed den Zinssenkungsprozess auch oberhalb der aktuell über zwei Prozent liegenden Inflationsraten fortsetzen. Sogar 2026 ist noch etwas Lockerung zu erwarten. Auch wenn es kein Zinssenkungs-Schmackes geben wird, ist aber zum Wohle der Aktienmärkte zumindest mit keiner restriktiven Geldpolitik der Fed zu rechnen.

Getrieben von Basiseffekten - im Vorjahresvergleich schwächere Energiepreisrückgänge - hat die Inflation in der Eurozone mit 2,4 nach 2,2 Prozent im Dezember weiter zugenommen. Zudem legen administrative Preiserhöhungen wie beispielsweise beim Klimaschutz einem Desinflationsprozess Steine in den Weg.

Doch halten die verhaltenen Wachstumsaussichten, die in einem blutarmen Kreditwachstum zum Ausdruck kommen, konjunkturelle Preisbeschleunigungen zurück.

Denn auch wenn sich die Konjunkturerwartungen in der Eurozone zuletzt stabilisieren konnten, ist die Lage weiter ernst. Der Dienstleistungssektor bleibt mit einer wieder positiveren Stimmung zwar Wachstumsmotor. Doch wird er von einem seit zweieinhalb Jahren andauernden Moll-Trend in der Industrie gebremst. Die Exportaufträge gehen weiter zurück. Und da über dem Verarbeitenden Gewerbe das Damoklesschwert harter US-Handelspolitik schwebt, ist Zurückhaltung sowieso verständlich.

Diese konjunkturelle Schwäche dient der EZB als Rechtfertigung für eine Zinssenkungsperspektive, obwohl die Inflation über zwei bleibt und sogar wieder ansteigt. Dennoch betont Notenbank-Chefin Lagarde ihr Vertrauen in die mittelfristige Fortsetzung der Desinflation zum Zielwert von zwei Prozent. Dieses Ziel wird sich allerdings kaum erreichen lassen. Nicht zuletzt hat die EZB auch europolitische Risiken - s. Schuldensituation in Frankreich - auf dem Radar.

Daher gehen die Terminmärkte davon aus, dass sich die Zinslockerung fortsetzt. Bis spätestens Ende 2025 sollen die Leitzinsen auf zwei Prozent gefallen sein.

Vor dem Hintergrund, dass das chinesische KI-Modell DeepSeek mit weniger leistungsfähigen Chips zu einem Bruchteil der Kosten die gleiche Leistung bringt wie die US-Konkurrenz, stellen Anleger die prinzipielle Frage, ob Milliardeninvestitionen in KI nötig und die Hochbewertungen der US-Tech-Konzerne angesichts vermeintlich mangelnder Kosteneffizienz gerechtfertigt sind. Vor allem die Euphorie bei Chipherstellern, Energieversorgern, Herstellern von Halbleiterwerkzeugen und auf elektrische Geräte spezialisierte Unternehmen bekam einen Dämpfer.

Zunächst ist die Annahme, dass längerfristig weniger qualitative Prozessorchips, Server, Hardware und Strom zur Erfüllung dramatisch wachsender KI-Aufgaben wie z.B. in großen Rechenzentren benötigt werden, nicht gerechtfertigt.

Dennoch, wenn KI auch schneller, einfacher und preiswerter zu beschaffen ist und sich daher schneller verbreitert, profitieren Unternehmen, die erschwinglich eine Vielzahl von Anwendungslösungen bieten. Software schlägt Hardware. Die Karawane zieht weiter, so dass von allgemeiner Panik bei High-Tech nichts zu spüren ist.

Grundsätzlich bereitet auch der bisherige Verlauf der Berichtssaison im Tech-Sektor keinen Grund zur Sorge.

Zugleich animiert der kurze Schreckmoment abseits der bekannten Pfade bei IT nach attraktiven Unternehmen in anderen Branchen Ausschau zu halten.

Nachholbedarf besteht vor allem bei Firmen, die unter den globalen Konjunktursorgen gelitten haben. So bieten in Amerika konjunkturzyklische Werte eine Alternative, die deutlich günstiger zu haben sind und von positiver Wirtschaftsstimulierung profitieren.

Ein widerstandsfähiger US-Arbeitsmarkt untermauert die positiven Aussichten für Konsumtitel. Finanzwerte profitieren von einer mittelfristig wieder abnehmenden Risikovorsorge bei steigender Kreditnachfrage, Deregulierung und einem verbesserten Kapitalmarktgeschäft.

Doch auch Europa hat vielversprechende zyklische Sektoren mit intakten Geschäftsmodellen und stabilen Cashflows zu bieten, die als Gegengewicht zu den USA auch im Durchschnitt niedrigere Bewertungen aufweisen. Diesen Value-Charakter haben vor allem Unternehmen aus den Sektoren Industrie und Banken. Selbst Automobilwerte stoßen wieder auf mehr Gegenliebe.

Nach einem euphorischen Jahresstart im DAX von in der Spitze 1.500 Punkten erhielt der Anlauf auf neue Allzeithochs durch Neubewertung der KI-Phantasie zunächst einen Dämpfer. Laut jüngster Umfrage der Bank of America unter Fondsmanagern war „long Magnificient 7“ tatsächlich die mit Abstand beliebteste Anlage-Idee.

Zittrige Hände haben diese übertriebenen Engagements gestutzt. In der Folge hat sich der Fear & Greed Index von CNN Money im neutralen Bereich eingependelt und deutet darauf hin, dass die Börsen wieder festen Boden unter den Füßen haben.

Je nach Nachrichtenlage bei Inflation, Zinsphantasie, großer Politik und Berichtsaison ist immer wieder mit Kursschwankungen zu rechnen. Dieser „Druckablass“ ist aber gesund und nichts Ungewöhnliches. Rücksetzer bieten Anlegern wieder günstigere Kaufgelegenheiten. Schließlich sind die Zutaten für eine langfristige Fortsetzung der Rallye weiter vorhanden.

Bei fortgesetzter Aufwärtsbewegung liegen die nächsten Widerstände im DAX bei 21.837, 21.961 sowie 22.280 Punkten. Im Falle einer Konsolidierung liegen erste Unterstützungen bei 21.710, 21.672 und 21.588. Darunter folgen weitere Haltelinien bei 21.561, 21.525 und 21.520 Punkten.