Im neuen Jahr sind die Anleger noch auf Richtungssuche und fragen sich, ob die Vorfreude auf das Börsenjahr 2025 zu groß war. Doch ist eine zwischenzeitliche Aktien-Korrektur mehr als gesund, um dann nicht nur die Risiken, sondern auch die Chancen zu betrachten.

Die US-Inflation verharrt bereits aktuell hartnäckig auf erhöhtem Niveau. Unter den Trumponomics 2.0 mit viel Wirtschaftsförderung ist keine Besserung in Sicht.

Vor diesem Hintergrund verteuern die erhöhten Renditen bei US-Staatsanleihen nicht nur die Neuverschuldung. Sie streuen auch Sand in das Aktien-Getriebe, zumal die Zinssenkungsphantasie der Fed wie Schnee in der Sonne schmilzt.

Immerhin scheint der US-Rentenmarkt zähmende Wirkung auf die Trumpschen Zollabsichten zu haben, die - bei Erhöhung wie im Wahlkampf versprochen - noch mehr Preisauftrieb entfachen würden. Sein Wirtschaftsteam zeigt bereits eine gewisse handelspolitische Flexibilität und zieht anstatt der harten Zoll-Keule eine langsame und schrittweise Erhöhung von Zöllen vor. Tatsächlich lassen die USA unzählige (Vor-)Produkte im Ausland produzieren. Es wird sehr lange dauern, bis sich Lieferketten in Richtung USA verschieben lassen. Und mit Blick auf die viel günstigeren Kostenstrukturen außerhalb Amerikas stellt sich die Frage, wie Heimatproduktion im Zulieferbereich jemals ohne deutliche Wohlfahrtseinbußen funktionieren kann.

Immerhin wird der Fed noch ein Zinssenkungsspielraum 2025 von 0,5 Prozentpunkten attestiert. Ohnehin muss sich kein Anleger Sorge um mangelnde staatstragende Verantwortung der US-Notenbank machen. Wo die (Schulden-)Not am größten, wird die Fed am nächsten sein. Aus dieser grundsätzlichen Rettungsmission kommt sie nie mehr heraus.

Im Gegensatz dazu sprechen deutliche Konjunkturrisiken in der Eurozone bei eher nachlassenden Inflationsraten für eine weiter großzügige Geldpolitik der EZB. Laut Direktoriumsmitglied Rehn wird der relevante Leitzins spätestens Mitte des Jahres im neutralen Bereich liegen. Auch die Terminmärkte rechnen damit, dass die EZB ihren Einlagenzins bis Herbst auf 2 von aktuell 3 Prozent absenken wird.

Die abzusehende Ausweitung der Zins- aber auch Wachstumsdifferenz sorgt für eine weiter deutliche Schwäche des Euros gegenüber US-Dollar. Zumindest greift es exportsensitiven Euro-Unternehmen unter die Arme und lindert Zollschmerzen.

Die Reduzierung der Zinssenkungsphantasie ist sicherlich ein Handicap für Aktien. Doch wird sie von verbesserten Konjunkturprognosen abgelöst. So signalisiert der Konjunkturbericht der Fed - sog. Beige Book - bereits steigende Wachstumserwartungen. Trump wird über niedrigere Unternehmenssteuern, Deregulierung und Infrastrukturmaßnahmen die langfristigen Wachstumsaussichten für die USA aufhellen. In freudiger Erwartung dieser Konjunktur-Bazooka ist die fast dreijährige Phase rekordhoher Unsicherheit beendet und hat sich die Stimmung von US-Kleinunternehmen mit dem historisch größten Anstieg massiv aufgehellt.

Aber auch weltweit ist mit massiver Wirtschaftsförderung zu rechnen, um gegenüber Amerika im geopolitischen Wettbewerb nicht zurückzufallen.

Bei einer weiteren weltkonjunkturellen Befestigung dürften insbesondere konjunktursensitive Aktien ihre Outperformance gegenüber Defensivtiteln fortsetzen.

In der Eurozone verläuft die Konjunktur angesichts vieler Strukturdefizite schwach. Die Angst vor transatlantischen Handelshemmnissen kommt für die Exportwirtschaft erschwerend hinzu. Immerhin wirkt die Zinsentspannung stabilisierend auf Konsum und Investitionen. Um langfristige Wirtschaftspotenziale zu heben, muss Europa jedoch den Fehdehandschuh von Trump aufnehmen und auch anderen Ländern mit konsequenter Wettbewerbsfähigkeit statt nur Moralismus begegnen.

Immerhin hat der fundamentale Unterbau für deutsche, vor allem konjunktursensible Aktien Substanz. Diese wird in den Wachstumsregionen weiterhin sehr geschätzt. Und Standortverlagerungen bleiben sowieso auf der Agenda. Unsere Unternehmen verfügen also über einen Plan B, wenn der wirtschaftspolitische Neustart an Haupt und Gliedern nach der Bundestagswahl ausbleibt.

Zumindest stabilisieren sich die europäischen Frühindikatoren, wenn auch auf niedrigem Niveau.

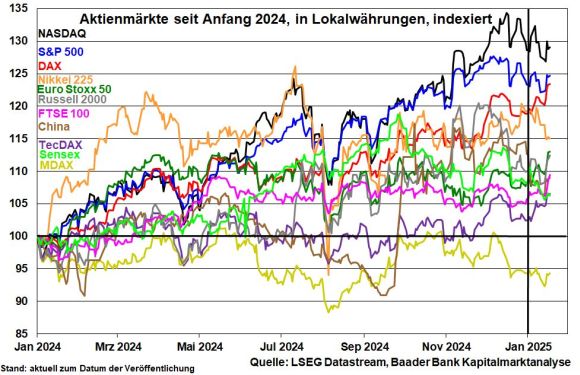

Trotz anfänglicher Irritationen zu Jahresbeginn zeigen sich die Weltbörsen grundsätzlich stabil.

Der Fokus ist aktuell auf die Amtseinführung Trumps am 20. Januar gerichtet. Es ist zu erwarten, dass Trump 2.0 mit einem bereits zurechtgelegten Maßnahmenbündel vorbereitet in die neue Amtszeit startet und nicht wie 2017 in diese hineinstolpert. Wird er also in den ersten 100 Amtstage klare Akzente setzen, die seine Politik für die Finanzmärkte berechenbar macht? Wird im US-Haushalt die Kettensäge zur Anwendung gebracht, um die Verwaltung effizienter zu machen und um Finanzmittel für mehr Wirtschaftsförderung zur Verfügung zu haben? Oder gibt es Enttäuschungen bei Umfang und Geschwindigkeit der Maßnahmen, die Donald Trump im Wahlkampf versprochen hat? Zwischenzeitlich dürften die bislang zurückhaltenden Kursschwankungen zunehmen.

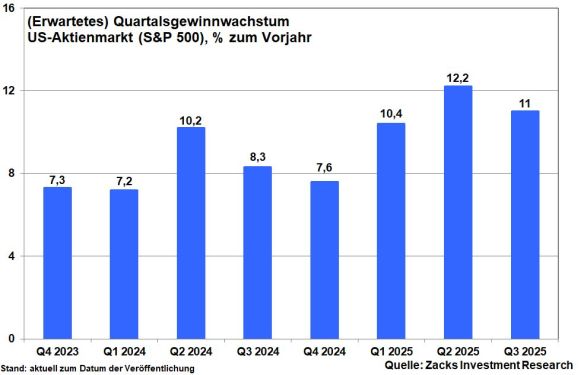

Aufgrund der Trumponomics erwarten die Märkte grundsätzlich ein wirtschaftsfreundliches Umfeld. In den kommenden Quartalen geht es laut Zacks Investment Research beim Gewinnwachstum im Einklang mit verbesserten Konjunkturperspektiven deutlich nach oben. Um den amerikanischen Aktienmarkt muss man sich auch 2025 keine Sorgen machen.

In der aktuellen Berichtsaison für das IV. Quartal zeigt sich auf Branchenebene ein gemischtes Bild. Tech-Werte - sie tragen ein Drittel zum Gewinnwachstum im S&P 500 bei - bleiben aufgrund ihres intakten Geschäftsmodells fest im Wachstumsmodus. Allerdings wird es für Big Tech zunehmend schwieriger, dass hohe Wachstumstempo zu halten und damit ihre ebenso hohen Bewertungen zu rechtfertigen. Zwischenzeitlich negative Kursreaktionen sind einzukalkulieren.

Doch könnte der KI-Boom den Anlegerfokus in Richtung der Tech-Aktien aus der zweiten Reihe lenken. Während bisher vor allem Unternehmen profitiert haben, die die Infrastruktur bereitstellen, wird der Fokus stärker auf Unternehmen fallen, die Anwendungen anbieten: Generative-KI-Anwendungen sowie Software zur Datenverarbeitung und zur IT-Sicherheit.

Neben dem Finanz- verbessern sich die Gewinnaussichten insbesondere auch für den Pharmasektor. Dem stehen Rückgänge u.a. bei Luft- und Raumfahrt, Grundstoffen und im Energiesektor gegenüber. Besonderes Augenmerk ist auf die Ausblicke gerichtet, die sich unter dem Strich vor allem für Industriewerte aufhellen werden.

An den Terminmärkten zeigt sich derzeit Zurückhaltung bei Aktien.

Der Fear & Greed Index von CNN Business bewegt sich als Kontraindikator im Angst-Bereich. Zittrige Hände werfen ihre Positionen ab, was aber immerhin einer Bodenbildung Vorschub leistet.

Aufgrund der ordentlichen fundamentalen Rahmenbedingungen für 2025 sind Konsolidierungen jedoch Kaufgelegenheiten.

Bei fortgesetzter Aufwärtsbewegung liegen die nächsten Widerstände im DAX bei 20.635, 20.789 und 21.062 Punkten. Im Falle einer Konsolidierung liegen Unterstützungen bei 20.525, 20.500 sowie 20.462.