Bis zuletzt waren die Trumponomics mit Infrastrukturinvestitionen, Steuererleichterungen und Deregulierungen der Treiber für einen Trump-Jump nicht nur an Wall Street, sondern sogar in Europa. Wird zukünftig das Thema Handelskrieg mit all seinen Nebenwirkungen für Verunsicherung in Wirtschaft und an den Finanzmärkten sorgen? Oder werden über Deals Lösungen gefunden, die die Handels-Kuh allmählich vom Eis ziehen?

Trump ist ein Meister der harten Verhandlungskunst: Handelspolitisch setzt er klar auf Schock-Therapie. Nicht mit kleinen, sondern mit der Androhung von Wucher-Zöllen sollen die Handelspartner in Mexiko, Kanada und China massiv unter Druck gesetzt werden, um ihnen Zugeständnisse abzupressen.

Die gleiche Attacke droht der EU ab 1. April, wenn die von Trump angeordneten Untersuchungen über europäische Handelspraktiken erwartungsgemäß mit dem Urteil unfair enden. Insbesondere deutschen Autobauern droht dann der Zollhammer, aber auch für andere außenhandelsstarke Branchen besteht kein Grund zur Freude.

Und dennoch folgen seinen Drohungen immerhin keine unmittelbaren Umsetzungen. Nach ersten Zugeständnissen von Mexiko und Kanada (Grenzsicherung, Eindämmung des Drogenschmuggels), setzte Trump seine zuvor verabschiedeten Importzölle zu Verhandlungszwecken für mindesten 30 Tage aus.

In dieser Zeit will Trump mit Deals noch viel mehr erreichen. Gesteigerte Militärausgaben von Nato-Mitglied Kanada kämen dem amerikanischen Rüstungssektor sehr gelegen. Und im Rahmen der Überprüfung des US-mexikanisch-kanadischen Freihandelsabkommens USMCA 2026, dürfte er gemeinsame Außenzölle gegenüber China anstreben, um Peking wirtschaftlich weiter in die Enge zu treiben. Auch an dieser Front will Amerika um den geopolitisch ersten Platz an der Sonne kämpfen.

Im Handelskonflikt mit der EU stören Trump die chronischen US-Handelsbilanzdefizite. Mögliche Abhilfe böten eine Ausweitung des Kaufs von amerikanischem Flüssiggas und erhöhte Verteidigungsausgaben, die ordentlich US-Waffenexporteuren zugutekommen. Auch hier geht es um stärkere Zusammenarbeit gegen China. Dazu ist die EU u.a. wegen der umfangreichen Subventionierung Pekings bei Exportautos und Benachteiligungen von europäischen Firmen im Inland ohnehin sehr offen.

Bei allem handelspolitischen Verdruss sollte sich neben anderen Handelsnationen auch die EU vor Augen führen, dass jeder Zoll-Bumerang Amerikas nach Amerika zurückkommt: Mehr Inflation, höhere Kreditzinsen, Schädigung der Lieferketten von US-Unternehmen, Wohlstandsverlust, Verluste an der Wall Street. Insbesondere sinkende Aktienkurse passen nicht zu Trumps Image als Schutzpatron der US-Börsen. Er hat sie doch zum Seismografen für die Güte seiner Wirtschaftspolitik gemacht. Und die nächste (Zwischen-)Wahl kommt bestimmt.

Nicht zuletzt kann es sich Trump nicht mit allen in der Welt verscherzen. Wenn handelspolitisch Verschmähte sich nach anderen Partnern umschauen, verliert Amerika an geopolitischem Einfluss. Das wird nicht jeder seiner republikanischen Glaubensbrüder mitmachen.

Anders ausgedrückt: Nicht nur Trump hat Trümpfe.

Dennoch ist die Zollgefahr nicht vom Tisch. Auch auf „kleinere“ Zolleinführungen Amerikas werden von anderen Ländern, um nicht als Watschenmann zu gelten, entsprechende Antworten folgen.

Entsprechend nervös zeigen sich der mexikanische Peso sowie der kanadische Dollar zum US-Dollar.

Gegenzölle aus Peking, wie bereits im ersten sino-amerikanischen Handelskrieg 2018 nährten Befürchtungen vor steigendem Kosten- und damit Margendruck in Amerika. Immerhin betreffen Trumps Zoll-Maßnahmen gegen China rund 14 Prozent der US-Importe.

Und ob von Trump beabsichtigte Investitionsunsicherheiten in Mexiko und Kanada ausländische Unternehmen veranlassen, Produktionsstätten in den USA aufzubauen, müsste noch einmal diskutiert werden. Firmen brauchen für ihre umfangreichen und kostspieligen Investitionen auch im amerikanischen Inland klare langfristige Rahmendaten. Eine erratische Zollpolitik von Trump gehört nicht dazu.

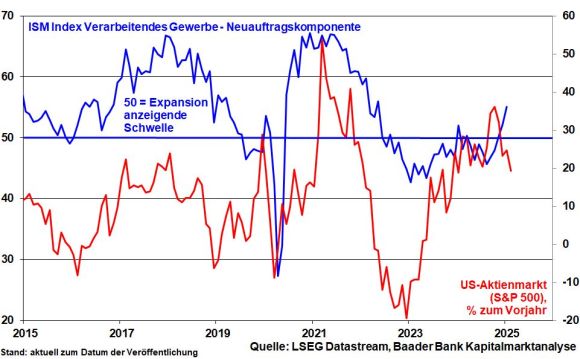

Auch Trumpsche Wirtschaftspolitik muss einer Stimmungseintrübung in der sich zuletzt erholten US-Industrie vorbeugen, um den Wachstumstrend der US-Unternehmensgewinnen nicht zu gefährden…

…und auch nicht die fundamentale Stimmung am US-Aktienmarkt.

Zollbedingt steigende Einfuhrpreise für Vorprodukte rückten eine Inflationsberuhigung in weite Ferne. Insofern wird die Fed auf ihrer Sitzung am 19. März ihren Zinssenkungstrend vorläufig beenden. Eine wieder restriktivere Zinsrhetorik mit getrimmten Zinsprojektionen ist zu erwarten.

Immerhin, indem sie gleichzeitig auf konjunkturbremsende Zollgefahren verweist, lässt sie sich eine Hintertür für Zinssenkungen offen.

Die Börsen lassen sich trotz Handels-Irritationen nicht ins Bockshorn jagen. Sie glauben an das „Gute im Handels-Menschen Trump“.

Mehr Berechenbarkeit wäre zwar wünschenswert. Wenn die Kuh auch noch nicht vom Eis ist, gehen die Finanzmärkte aber davon aus, dass das Seil zumindest um ihre Hörner gelegt wird.

Mitunter fallen die US-Börsen mit Ladehemmung auf. Die Zinssenkungspause und die Neubewertung der amerikanischen KI-Phantasie bremsen. Doch bietet die Branchenrotation zu Software-Unternehmen gute Anlagealternativen.

Im Gegensatz dazu kommen europäische und deutsche Aktien in den Genuss ausgeprägter Zinssenkungsphantasien der EZB. Und selbst der bisherige Makel fehlender Tech-Werte macht sich auch angesichts günstigerer Bewertungen im zyklischen Lager positiv bemerkbar.

Sicherlich schwebt das Damoklesschwert von Zöllen über europäischen Aktien. Doch stellt man sich auf das Thema Zölle ein. U.a. werden mikroökonomisch verstärkt Investitionen in den USA angestrebt, um sich den makroökonomischen Zollgefahren zu stellen.

Wenn auch zunächst absolut mit mehr Aktienvolatilität zu rechnen ist, bleibt diese im historischen Vergleich trotz potenziellen Gefahren bemerkenswert niedrig. Verkaufs-Panik ist nicht auszumachen. Schließlich verleiht auch der bislang insgesamt freundliche Verlauf der Berichtssaison den Börsen Stabilität. Damit fehlen die Symptome für einen bevorstehenden Aktien-Crashs.

Krypto-Anlagen zeigen sich seit Jahresbeginn lustlos. Donald Trumps Anordnungen, die Schaffung eines nationalen Vorrats an digitalen Vermögenswerten zu prüfen sowie die regulatorische Befreiung von US-Banken, die nun Kryptowährungen im Namen ihrer Kunden halten dürfen, harren bislang der konkreten Umsetzung.

Im Gegensatz dazu präsentiert sich Gold seit Jahresbeginn als demgegenüber verlässlicher und sicherer Hafen, der mit schwankungsärmerer Standhaftigkeit Bitcoin outperformt.

Aus Sentimentsicht sind Zweifel an den Aktienmärkten ungerechtfertigt, die nachhaltige Gewinnmitnahmen oder sogar einen Aktieneinbruch nahelegen. Der Anteil der Optimisten am US-Aktienmarkt abzüglich des Anteils der Pessimisten befindet sich in neutralem Terrain. Nach KI- und Handelsschock hat sich der Verkaufsdruck gemildert.

Grundsätzlich zeigt sich die Aktienstimmung bemerkenswert stabil, die bei Befestigung der unsicheren Gemengelage wieder stimuliert wird.

Im aktuellen Umfeld ist mindestens die Fortsetzung der Aktiensparpläne oberste Anlegerpflicht.

Setzt der DAX seinen Aufwärtstrend fort, trifft er zunächst bei 21.689, 21.732 und 21.800 Punkten auf Widerstände. Werden diese überwunden, folgen weitere Barrieren bei 21.850, 21.870 und 21.975. Bei Rücksetzern liegen Unterstützungen bei 21.560, 21.525 und 21.250. Darunter bieten die Marken bei 21.082 und 21.055 Punkten Halt.