Gigantisch hohe Ausgabenprogramme werden die Wirtschaftsaussichten in der Eurozone aufhellen. Eine markante Nebenwirkung wird steigende Inflation sein. Daher hält sich die EZB auf der aktuellen Sitzung mit Aussagen zu weiteren Zinserleichterungen bedeckt. Doch wird sie an einer geldpolitischen Unterstützung der noch zarten Konjunkturpflänzchen und der überschuldeten Euro-Staaten kaum vorbeikommen.

Der jüngste leichte Inflationsrückgang in der Eurozone - 2,4 im Februar nach zuvor 2,5 Prozent - spült Wasser auf die Mühlen einer zinssenkungswilligen EZB. Sie hat folgerichtig ihren Einlagenzins von 2,75 auf 2,5 Prozent gesenkt.

Aufgrund des im Jahresverlauf weiter abnehmenden Lohndrucks geht sie zunächst von weiterer Desinflation aus. Dabei hilft auch der Rückgang der Inflation bei Dienstleistungen.

Ihre Wachstumsprojektionen hat die EZB gestutzt. (2025: 0,9 statt 1,1 Prozent; 2026: 1,2 statt 1,4 Prozent und 2027: unverändert 1,3 Prozent). Schwache Exporte und Investitionen sind der Hintergrund.

Zwar erkennt die EZB potenzielle Reflationsrisiken durch zunehmenden Handelsprotektionismus an. Doch sind die Inflationsprognosen insgesamt beruhigend (2025: 2,3 statt 2,1 Prozent; 2026: unverändert 1,9 Prozent; 2027: 2,0 nach 2,1 Prozent).

Doch hat der Desinflationstrend in den kommenden Monaten Mühe, sich zu verstetigen.

Tatsächlich haben sich die Konjunkturerwartungen in der Eurozone zuletzt stabilisiert. Einem im Trend abnehmendem Optimismus bei Dienstleistern wird von einer weniger pessimistischen - wenn auch weiterhin vorsichtigen - Stimmung in der Industrie entgegengewirkt. Unternehmen verfügen bei weiterer Konjunkturaufhellung über mehr „Preisweitergabemacht“.

Und auch die Zinssenkungen von mittlerweile 1,5 Prozentpunkten seit Sommer 2024 sowie weitere Erleichterungen werden immer mehr in der Wirtschaft ankommen. Mittlerweile hat das Kreditwachstum bei privaten Haushalten und Unternehmen das Tal der Tränen durchschritten.

Ohnehin wird die geplante massive Aufrüstung der EU-Staaten (ReArm Europe) nicht ohne mehr Inflation zu haben sein.

Vor allem aber wird mit dem Einreißen der Schulden-Brandmauer massiv in Deutschland investiert, was auch in der gesamten EU konjunkturelle und preistreibende Wirkung zeigen wird. Die Ausnahme der Verteidigungsausgaben von der Schuldenbremse erlaubt unbegrenzten Investitionsspielraum.

Hinzu kommt ein 500 Mrd. Euro schwerer Infrastrukturfonds der Marke Super-Wumms, der über eine Verbesserung der Standortqualitäten das langfristige Wachstumspotenzial erhöht. Außerdem soll die Schuldenbremse für die Bundesländer von null auf 0,35 Prozent des BIP gelockert werden. Berlin geht es grundsätzlich darum, schon zu Regierungsbeginn den Schuldenschock zu verabreichen, um nicht bei jedem zukünftigen Staatshaushalt die Schuldensorgen zu erhöhen.

All diese dramatischen Maßnahmen zur Verbesserung der Verteidigungsfähigkeit und Wachstumschancen sind sicher dringend notwendig, da Deutschland in den letzten ca. 15 Jahren nicht mehr ausreichend an die Zukunft gedacht bzw. sich zu naiv auf die USA verlassen hat.

Jedoch ist neben erhöhten Inflationsaussichten auch die unorthodox hohe Schuldenaufnahme des früheren Stabilitätsprimus Deutschland Grund genug, dass neben den Anleiherenditen europäischer Länder auch die deutschen spürbar gestiegen sind. Dabei ist unsere Verschuldungsquote im Vergleich zu anderen Staaten weniger dramatisch. Doch die europäischen Zinsmärkte bewegt die Sorge, dass jetzt die Euro-Stabilitätskriterien vollends geschliffen werden, wenn selbst Deutschland die heilige Kuh der Schuldenbremse schlachtet. Auch sind die Anleger besorgt, dass die EZB Fünfe gerade sein lässt, indem sie zur Sicherung der Schuldentragfähigkeit das Ziel der Preisstabilität stiefmütterlich behandelt. Im Zweifel für die Angeklagten, Konjunktur und Schuldentragfähigkeit.

Vor diesem Hintergrund ist es von größter Bedeutung, dass die deutsche Schuldenbremse gelockert, aber nicht der Kreditaufnahme Tür und Tor aufgemacht wird. Zudem muss Neuverschuldung für breite marktwirtschaftliche Verbesserungen verwendet werden. Es geht darum, gute Schulden zu machen, um den europäischen Schuldendrang für „Schnickschnack“ zu disziplinieren.

Ebenso geht es um strikte Kosteneffizienz im Staatshaushalt. Ein „Weiter so“ darf es nicht mehr geben. Es muss strikt gespart werden. Und es müssen umfangreiche Strukturreformen in Wirtschaft und Verwaltung her. Dazu gehört der Bürokratieabbau, u.a. beschleunigte Genehmigungsverfahren. Politisch wird das die Quadratur des Kreises, aber ansonsten fallen die neuen Schulden auf keinen ausreichend gedüngten wirtschaftlichen Nährboden. Aber werden unsere Politiker wirklich den Gemeinnutz vor Eigennutz stellen?

Der starke Euro, der auf höhere Anlagezinsen in Europa zurückgeht, führt immerhin zu weniger importiertem Inflationsdruck.

Überhaupt ist festzustellen, dass die EZB bereits in der Vergangenheit finanzielle Schmerzlinderung für völlig überschuldete Euro-Länder geleistet hat.

Vor diesem Gesamthintergrund lässt die EZB mit dem Verweis, weiterhin datenabhängig zu entscheiden, die Tür für weitere Zinssenkungsphantasie 2025 offen. Zwar bewertet die EZB ihre Geldpolitik als spürbar weniger restriktiv, so dass sie im April zunächst eine Zinssenkungspause einlegen könnte. Als neutral betrachtet sie ihre Zinspolitik jedoch nicht. Obwohl der Großteil der Zinssenkungen also hinter uns liegt, gehen die Terminmärkte von zwei weiteren Zinssenkungen um jeweils 25 Basispunkte bis Herbst aus.

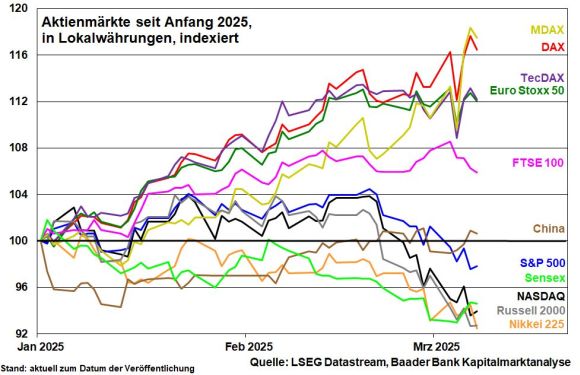

Euro Stoxx 50 und DAX zeigen sich trotz harter US-Handelsrhetorik gelassen. Europa zeigt anhaltend relative Stärke gegenüber Wall Street. Fiskalstimuli, Aufrüstung und Hoffnungen auf Verhandlungen über einen Waffenstillstand in der Ukraine überstrahlen die ab April drohende Zoll-Keule aus den USA.

Doch hoffen die Anleger auf vernünftige Zoll-Lösungen. Offensichtlich sind diese mit Mexiko und Kanada möglich. Und offensichtlich ist in Washington noch so viel wirtschaftliche Vernunft vorhanden, um zu erkennen, dass Handelssanktionen als wirtschaftshemmender, inflations- und kreditzinstreibender Bumerang nach Amerika zurückkommen. Dies gilt umso mehr, wenn Zollopfer zu -tätern werden.

Noch zeigt sich die US-Wirtschaft laut Konjunkturbericht der US-Notenbank - sog. Beige Book - stabil. Doch die jüngste Stimmungseintrübung der US-Industrie laut ISM wirft bereits dunkle Schatten voraus.

Zudem sorgt das Zoll-Jo-Jo Trumps für Verunsicherung bei US-Unternehmen. Wie sollen diese planen können, wenn unklar ist, ob und wie sich ihre Vorprodukte verteuern. Es bremst nicht zuletzt ihre Investitionsbereitschaft. Sowieso würden US-Unternehmen Zoll-Kosten auf Verbraucher umschlagen, was bei ihnen bereits für steigende Inflationserwartungen geführt hat. Gemeinsam mit Angst vor Arbeitsplatzverlust im öffentlichen Sektor wirkt sich das bremsend auf die Konsumlaune aus. Zuletzt trifft der Bumerang den US-Aktienmarkt. Spätestens dann zeigt Trump Wirkung.

Tatsächlich droht das Gewinnwachstum der US-Unternehmen als fundamentale Triebfeder für amerikanische Aktien Schaden zu nehmen.

Dieses Spannungsverhältnis von Konjunktur- und protektionistischen Inflationsrisiken wird die US-Notenbank weiter beschäftigen. Die Finanzmärkte rechnen jedoch damit, dass der Fed im Rahmen ihres Doppel-Mandats das Konjunktur-Hemd näher ist als der Inflations-Rock. Insofern verleihen die aktuellen Konjunkturwolken den Zinssenkungsphantasien der US-Notenbank neuen Aufwind. Bis Ende 2025 werden aktuell Zinsnachlässe um insgesamt 0,75 Prozentpunkte eingepreist. Diese Prognosen sind aber launisch wie das Aprilwetter.

In China steht die jüngste Aufhellung der Industriestimmung mit Blick auf den sino-amerikanischen Handelsstreits auf wackeligen Beinen. Ohne dass die jüngsten Stimulus-Versprechen der KP für die Binnenkonjunktur mit Leben gefüllt werden, wirkt das auf dem jährlichen Nationalen Volkskongress ausgegebene Wachstumsziel von „rund 5 Prozent“ eher wie Wünsch Dir was. Und bloße Förderungsversprechen für die heimisch Tech-Industrie verfangen bei chinesischen Tech-Aktien nach ihrem jüngsten Höhenflug auch weniger. Ohne klare Anschlussimpulse, die für diese kreative Branche auch mehr Marktwirtschaft beinhalten muss, bleibt Chinas Tech-Euphorie verhalten.

Der euphorischen Anlegerstimmung in Europa steht Verunsicherung bei US-Kleinanlegern gegenüber. Sie berücksichtigen die konjunkturschädliche Wirkung von Handelskriegen und sind eher im Gewinnmitnahme-Modus.

Immerhin liegt der Anteil der Optimisten am US-Aktienmarkt abzüglich des Anteils der Pessimisten mittlerweile unterhalb der ersten Standardabweichung und signalisiert als Kontraindikator ein Auslaufen des Ausverkaufs. Die zittrigen Hände haben bereits verkauft.

Ohnehin spricht eine weiterhin überdurchschnittlich hohe Investitionsquote von US-Fondsmanagern dafür, dass smart money die bekannten Risiken bereits eingepreist hat.

Vor diesem Hintergrund bleiben mindestens regelmäßige Ansparpläne ein solides Anlageinstrument. Bei krisenbedingt schwankenden oder nachgebenden Aktienkursen erhalten Anleger mehr Aktienanteile für ihr Geld. Bei auch zukünftig alles andere als ausgestorbenen Kursanstiegen sorgt dies für einen großen Hebel der Kapitalvermehrung.

Charttechnisch bieten auf dem Weg nach unten die Marken bei 23.085, 23.025, 22.935 und 22.750 Punkten Halt. Kommt es zu einer Gegenbewegung nach oben, liegen Widerstände bei 23.443, 23.917 und 23.990 Punkten.