Nach dem Black Monday am 5. August haben sich die Aktienmärkte spürbar erholt. Die Weltkonjunktur dümpelt zwar, doch beruhigt dies immerhin den Inflationsdruck. Tatsächlich steht die US-Notenbank unmittelbar vor der Leitzinswende nach unten. Auch andere Risiken für die Kapitalmärkte wie das Stottern der japanischen Liquiditätsmaschine werden offensichtlich nicht so heiß gegessen, wie sie Anfang des Monats noch gekocht wurden.

Die Weltwirtschaft verläuft zurzeit enttäuschend.

So setzt die amerikanische Industrie ihren Schrumpfkurs fort. Immerhin zeigen sich Dienstleister stabil.

In China sorgt die Immobilien-Misere für Reibungsverluste bei den mehrheitlich staatlichen Firmen der Branchen Stahl, Zement und Chemie. Die negativen Ausstrahlungen auf den Konsum- und Exportsektor sind unverkennbar. Die industrielle Überproduktion erhöht zudem die Gefahr von Deflation und Margendruck. Der regelrechte Absturz der Industriestimmung privater Unternehmen gegenüber dem Drei-Jahreshoch im Vormonat spricht Bände.

Ohnehin verliert der chinesische Standort durch die knüppelhart betriebene Planwirtschaft an Attraktivität für ausländische Unternehmen. Deren Direktinvestitionen sind seit Beginn der Aufzeichnungen auf ein Allzeittief gefallen. Während zuvor in China erzielte Gewinne dort reinvestiert wurden, findet nun Repatriierung statt.

Zudem verschieben vor allem US-Firmen ihre Lieferketten zunehmend weg aus China in die Nachbarschaft Lateinamerikas oder geopolitisch Amerika-freundliche asiatische Standorte.

Insgesamt kommt China um die Verabreichung weiterer geld- und fiskalpolitischer Aufbauspritzen nicht herum. Immerhin entwickeln sich andere Schwellenländer wie Indien konjunkturell stabiler.

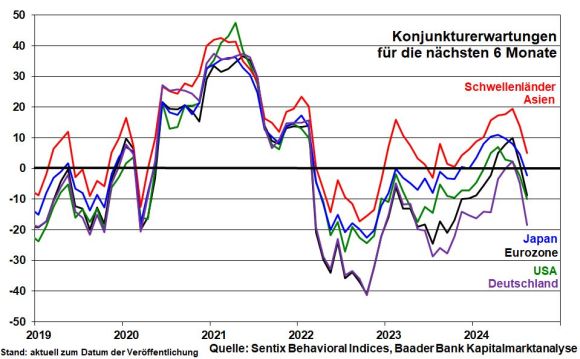

Im internationalen Vergleich ist die deutsche Wirtschaft gemäß der vom Analyse-Institut Sentix ermittelten Konjunkturerwartungen für die nächsten sechs Monate klares Schlusslicht. Der Haushaltsentwurf der Bundesregierung für 2025 zeugt von der Impulslosigkeit, die sich aufgrund der tiefen, öffentlich zur Schau getragenen Animositäten innerhalb der Fortschrittskoalition auch bis zu ihrem Ende wohl nicht mehr ändern wird.

Aus fundamentaler Sicht scheint damit die Unterstützung für Aktien dürftig auszufallen.

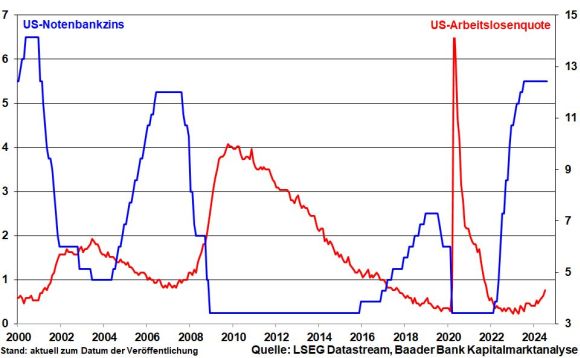

Vor dem schwierigen konjunkturellen Hintergrund verlässt die US-Notenbank ihren Restriktionskurs. Laut Protokoll ihrer vergangenen Sitzung (Fed Minutes) ist die „überwältigende Mehrheit“ der Fed-Mitglieder für eine Zinssenkung am 18. September bereit.

Auch der US-Arbeitsmarkt bietet jeden Anlass dazu. Das Bureau for Labor Statistics hat die Beschäftigtenzahlen außerhalb der Landwirtschaft für die 12 Monate bis März 2024 um nicht weniger als 818 Tausend nach unten revidiert. Nach dieser zweitgrößten Revision in der amerikanischen Geschichte und mit dem vierten Anstieg der Arbeitslosenquote in Folge schreit der Jobmarkt förmlich nach zügiger zinspolitischer Schützenhilfe. Denn Zinssenkungen wirken erst mit Zeitverzug.

Gleichzeitig zeigt die Umfrage der National Federation of Independent Business, dass der Anteil der Kleinunternehmen, die ihre Preise anheben wollen, rasch abnimmt, auch, um den schwächeren Geschäftsaussichten Rechnung zu tragen.

Dies spricht für einen weiteren Abwärtstrend der US-Kerninflation, die aktuell bei 3,1 Prozent liegt.

Anteil mit geplanten Preissenkungen, in % und US-Kerninflation

Vor diesem Hintergrund fokussieren die Finanzmärkte bereits gespannt auf das Fed-Symposium in Jackson Hole, Wyoming. Alles andere als ein zwar verklausuliertes, aber zwischen den Zeilen deutliches Bekenntnis von Fed-Chef Powell über eine bevorstehende Zinswende nach unten wäre eine herbe Enttäuschung für die Börsen.

Konkret rechnen die Finanzmärkte beginnend im September mit Zinssenkungen um insgesamt einen Prozentpunkt. Nach anfänglich 0,25 rechnen sie sogar mit einer „Sicherheits-Senkung“ um 0,5 Prozentpunkte, sollte das soft landing der US-Wirtschaft gefährdet sein. Doch auch wenn es nur drei Senkungen um jeweils 0,25 Prozentpunkte werden, setzen sich die Zinserleichterungen 2025 mit über einem Prozentpunkt fort.

Leitzinsen am Jahresende 2024 und 2025 verändert hat

Bestätigung findet diese Ansicht an den Devisenmärkten, an denen der Euro zum US-Dollar auf 1,11 und damit den höchsten Stand seit Sommer 2023 geklettert ist.

Die Börsen setzen klar auf die geldpolitische Karte. Die Fed wird auf absehbare Zeit vom Feind zum Freund der Aktienmärkte.

Auch die Bank of Japan hat verstanden, dass sie ihre Funktion als Liquiditätsmaschine für die Welt, d.h. Geldaufnahme zu günstigen Yen-Wechselkursen und billigen Zinsen sowie Anlage in höherrentierliche weltweite Investments - nicht leichtfertig aufs Spiel setzen kann. Angesichts des Volatilitäts-Schocks an den Währungsmärkten durch die jüngste Mini-Leitzinserhöhung von 0,1 auf 0,25 Prozent mit massiven Wertverlusten auch für japanische Aktien will die Tokioter Zentralbank zukünftig behutsamer agieren. Ihre Geldpolitik bleibt grundsätzlich locker.

Geopolitische Risiken im Nahen Osten rücken in den Hintergrund, je länger der Iran seinen angedrohten Vergeltungsschlag gegen Israel hinauszögert. Die internationalen Bemühungen um eine Deeskalation laufen auf Hochtouren.

Auch die zwischenzeitlichen Irritationen durch den wieder offene US-Präsidentschaftswahl klingen wieder ab. Beide Seiten, die Roten und die Blauen, werden sicherlich mit noch mehr Staatsverschuldung die Wirtschaft ankurbeln. Vor allem ist mit umfangreichen Infrastrukturinvestitionen zu rechnen, die über Multiplikatoreffekte weitere Wachstumspotenziale speisen.

Diese erfolgen weltweit, so dass 2025 mit einer weltkonjunkturellen Erholung zu rechnen ist.

Ermutigende fundamentale Signale kommen nicht zuletzt von Unternehmensseite. Ihre positiven Ausblicke wurden in der Berichtssaison bestätigt. Weltweit sind die Gewinnerwartungen mindestens robust.

Zur Risikostreuung eignen sich auch bonitätsstarke Unternehmensanleihen. Denn durch die bevorstehende Zinswende von Fed, EZB & Co. und durch die Ertragsfestigung ergeben sich Kurspotenziale mit Renditen, die es im Durchschnitt mit Dividendenrenditen aufnehmen können.

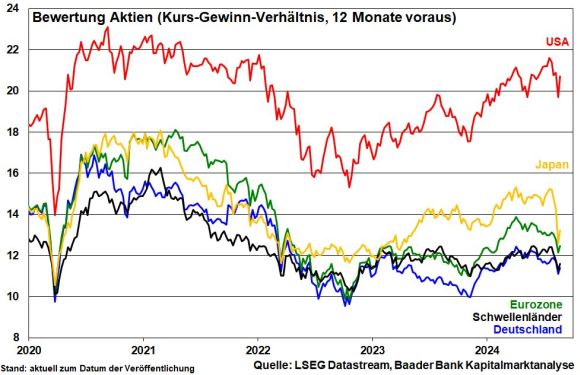

Jedoch behalten Aktien ihre dominante Rolle im Anlegerdepot. Verbesserte Ertragsausweise sorgen auch für günstige Aktien-Bewertungen.

Grundsätzlich heißt das Zauberwort für die nächste Zeit Einzelwertselektion. Die solide Story bringt den Kursgewinn. Dazu gehören auch Tech-Werte, wenn sie Value mitbringen. Auch konjunktursensitive Titel aus z.B. dem Infrastrukturbereich haben Potenzial.

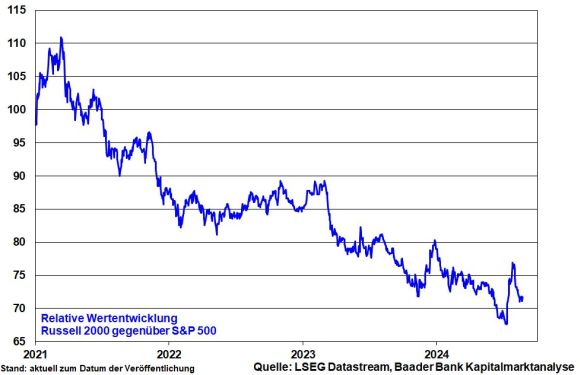

Das gilt insbesondere für US-Aktien aus der zweiten und dritten Reihe. Sie sind finanzierungsabhängiger und reagieren daher deutlich positiver auf Zinssenkungen als großkapitalisierte Blue Chips. Mit Blick auf die weltkonjunkturelle Erholung spricht dies für die Wiederaufnahme ihrer Outperformance.

Auch aus Sentimentsicht kommt wieder Schwung auf das Börsenparkett. Die auf Durchschnittsniveau gefallene Investitionsquote von US-Fondsmanagern zeigt, dass diejenigen weitestgehend bereits verkauft haben, die verkaufen wollten.

Auch der Fear & Greed Index von CNN Money befindet sich im neutralen Bereich und signalisiert damit kein Ungemach.

Setzt der DAX seine Aufwärtsbewegung fort, trifft er bei 18.565, 18.636, 18.700, 18.710 sowie 18.893 Punkten auf Widerstände. Bei einer Korrektur liegen Unterstützungen bei 18.350, 18.320. 18.200, 18.180, 18.100 sowie 18.000 Punkten.