Mit Blick auf die konjunkturelle Lethargie im Euro-Raum wird die EZB 2025 großzügiger über die hartnäckigen Rest-Risiken der Inflation hinwegsehen. In diesem Zusammenhang wäre eine dritte Leitzinssenkung um 25 Basispunkte am 12. Dezember keine Überraschung. Der auch internationale Abstieg vom Zinsgipfel mindert nicht nur die Attraktivität der geldmarktnahen Anlagen. Er stimuliert auch die konjunkturellen und damit fundamentalen Auftriebskräfte von Aktien.

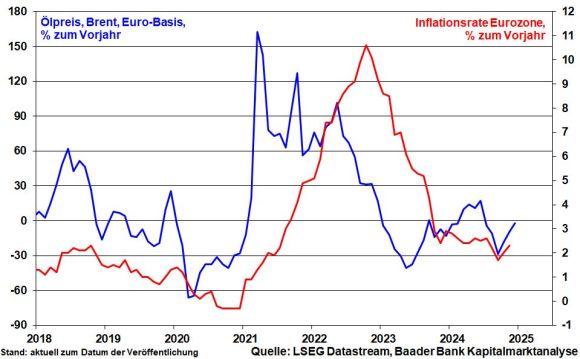

Getrieben von Basiseffekten - im Vorjahresvergleich schwächer ausgefallene Rückgänge bei Energiepreisen - hat die Inflation in der Eurozone mit 2,3 nach 2,0 Prozent im November wieder zugenommen.

Jedoch fokussiert die EZB auf die weiter nachgebenden Produzentenpreise und ihre bremsende Wirkung auf die Verbraucherpreise. Tatsächlich bleibt die eisige Konjunktursituation preisdominant. Ermutigend ist die zuletzt konstante Kerninflation.

Dennoch ist davon auszugehen, dass u.a. wegen administrativer Preiserhöhungen der Desinflationsprozess in der Eurozone weitgehend beendet ist.

Die seit mehr als zwei Jahren anhaltende dramatische Moll-Stimmung der Industrie in der Eurozone ebbt nicht ab. Wirtschaftspolitische Müdigkeit kann nicht geleugnet werden. Auch Dienstleister schlittern wegen gestiegenem Lohnkostendruck bei gleichzeitigen Nachfragerückgängen in Schrumpfungsterrain. Ihre Stimmung ist auf den tiefsten Stand seit Jahresbeginn gefallen. Insgesamt geht die Eurozone in die Winter-Rezession.

Bislang kommen die Zinssenkungs-Trippelschritte der EZB in der Wirtschaft nicht an. Tatsächlich hat sich der positive reale EZB-Notenbankzins trotz der beiden Zinssenkungen seit Juni kaum verringert. Und weitere Zinserleichterungen brauchen Zeit, bis sie Wirkung zeigen. Daher dürfte die EZB bei Zinserleichterungen zukünftig deutlich stärker auf die Tube drücken.

Nicht zuletzt geht es um finanzielle Schmerzlinderung für völlig überschuldete Euro-Länder. Der Preis für Ruhe im EU-Karton wird noch mehr Staatsverschuldung sein (müssen). Die Haushaltskrisen in Europa mehren sich bereits. Frankreich ist das neue Sorgenking, zumal die Bildung einer handlungsfähigen Regierung aufgrund der chaotischen Verhältnisse im Parlament äußerst schwierig ist. Auch Staatspräsident Macron ist angeschlagen. Da Frankreich systemrelevant für die Handlungsfähigkeit von Eurozone und EU ist, wird die EZB bei Bedarf deutliche Risikoaufschläge von französischen zu deutschen Staatsanleihen verhindern. Die Zinsmärkte wissen, dass die EZB der Retter in der Not ist. Don't fight the Fed, but don't fight the ECB either.

Die helfende Hand der EZB kommt aber auch Deutschland zugute. Da die Welt - allen voran die USA - mit neuen Schulden die Standortqualitäten erhöht, muss sich auch Deutschland fragen, wie es aus dem tiefen Wirtschaftstal entkommen soll. Wenn Neuverschuldung für breite marktwirtschaftliche Verbesserungen, nicht für staatswirtschaftliche Gesundbetung verwendet wird, sind es gute Schulden und man sollte die Schuldenbremse lockern. Im Vergleich zu anderen Ländern können wir uns dies mit Blick auf den Schuldenstand noch leisten.

Zwar präsentiert die EZB gebetsmühlenartig betonte Entschlossenheit, eine zeitnahe Rückkehr der Inflation zum Zielwert von zwei Prozent zu erreichen. Der Übergang zu einer freizügigeren Geldpolitik soll geschmeidig erfolgen. Es sollen sich bloß nicht zu euphorische Zinssenkungserwartungen an den Finanzmärkten bilden, die dem Mandat der Preisstabilität widersprechen.

Doch wird die EZB behaupten, dass sie sich ihrem Inflationsziel immer mehr annähert. Der Weg ist das Ziel. Daher, nach einer weiteren Zinssenkung um 25 Basispunkte in der nächsten Woche, gehen die Terminmärkte davon aus, dass die Lockerungen 2025 Fahrt aufnehmen. Demnach wird die EZB dann auch an einem „großen“ Zinsschritt um 50 Basispunkte nicht vorbeikommen. Bis Mitte 2025 dürften die Leitzinsen mindestens auf zwei Prozent gefallen sein.

U.a. aufgrund ihrer Sonderkonjunktur herrscht bei High-Tech-Werten weiter eitel Sonnenschein.

Dagegen ist die Weltkonjunkturlage noch wenig berauschend. Doch schneidet die zweite Aktienreihe bereits in den frühen Phasen eines Aufschwungs immer gut ab. Börse bezahlt Zukunft. In der Tat, während in schwierigen (Konjunktur-)Zeiten die stabil und diversifiziert aufgestellten großen Titel favorisiert werden, verfügen die kleinen in Zeiten der erwarteten Erholung über höhere Wachstums- und Kurshebel. Daneben sind sie auch bewertungstechnisch noch vergleichsweise attraktiv. Und natürlich ist auch die Zinsseite stimulierend.

Wenn auch Pekings fiskal- und geldpolitische Impulse bislang keinen fulminanten konjunkturellen Befreiungsschlag losgetreten haben, ist dennoch eine konjunkturelle Stabilisierung zu beobachten. Sowohl die Industriestimmung der privaten Unternehmen aus dem Konsum- und Exportsektor laut Caixin Einkaufsmanagerindex als auch die der mehrheitlich staatlichen Firmen aus den Bereichen Stahl, Zement und Chemikalien zeigt zartes Wachstum an. Um aus der Konjunkturdelle herauszukommen, ist aber noch mehr Wumms nötig. Möge er 2025 kommen. Diese Schützenhilfe wäre auch für exportsensitive europäische Aktien wünschenswert.

Die US-Wirtschaft ist robust. Nimmt man das Shopping über das für den US-Handel wichtige Thanksgiving-Wochenende als Anhaltspunkt, zeigen sich Konsumenten in guter Stimmung.

Ebenso schaltet die US-Industrie einen Gang hoch. Die Neuaufträge gemäß ISM Subindex sind in Erwartung der Trumpschen Konjunkturoffensive erstmals seit acht Monaten in Wachstums-Territorium gestiegen. Auch der Konjunkturbericht der Fed - sog. Beige Book - signalisiert steigende Wachstumserwartungen. Dennoch deutet der nachgebende Subindex der bezahlten Preise auf nachlassenden Kostendruck der Unternehmen hin. Das spricht gegen übertriebene Inflationsbefürchtungen im Allgemeinen.

Insofern mildert sich auch die Angst vor einer zu restriktiven Fed. Tatsächlich hat die Schwankungsbreite an den US-Zinsmärkten deutlich nachgelassen und signalisiert damit Beruhigung. Das kommt schließlich auch den Aktienmärkten zugute.

Mit weiterer Zinssenkungsfantasie und mehr fundamentaler Stärke ist der Boden für eine grundsätzlich freundliche Börsen-Entwicklung auch im nächsten Jahr bereitet.

Auch Bitcoin & Co., bei dem zwischenzeitlich die magische Grenze von 100.000 gefallen war, bleiben gefragt. Trumps kryptofreundlicher Kandidat für den SEC-Vorsitz Paul Atkins - von 2002 bis 2008 selbst SEC-Kommissar - sowie sein Krypto-Beauftragter David Sacks - Tech-Investor und Musk-Vertrauter - dürften die Wettbewerbsfähigkeit Amerikas in puncto digitaler Vermögenswerte stärken. Hinzu kommt, dass Trump ähnlich wie bei Öl eine nationale Bitcoin-Reserve anlegen will.

Zur Aufhübschung der Performance geraten zuletzt eher Aktien-skeptische Vermögensverwalter unter Zugzwang, ihre Engagements hochzufahren, so dass sich die Jahresend-Rallye an den Börsen fortsetzt.

Insgesamt laden die 2024 erzielten Kursgewinne jedoch zu Gewinnmitnahmen ein. Spätestens ab Januar sind vorübergehende und gesunde Konsolidierungen zu erwarten. Zittrige Hände werfen ihre Positionen dabei ab, was einer Bodenbildung Vorschub leistet.

Aufgrund der guten Rahmenbedingungen für 2025 (Zinssenkungsfantasie, weltkonjunkturelle Stabilisierung) sind Konsolidierungen jedoch Kaufgelegenheiten.

Setzt der DAX seinen Aufwärtstrend fort, trifft er bei 20.573 und 20.585 Punkten auf Widerstände. Bei Rücksetzern liegen Unterstützungen bei 20.300, 20.102 sowie 20.038.