Frühlingserwachen an der Börse sieht anders aus. Die Zollankündigungen Trumps von 25 Prozent auf alle Auto-Importe zwängen die Weltkonjunktur und ihre exportlastigen Aktien weiter ein. Und er droht bereits mit neuen Handelssanktionen. In Europa werden großzügige Fiskalpakete geschnürt, deren wachstumsfördernde Inhalte jedoch noch zu wünschen übriglassen. Immerhin, wenn man denkt, es geht nicht mehr, kommt von der Geldpolitik ein Lichtlein her.

Statt Steuersenkungen und Deregulierung verabreicht Trump staatliche Sparmaßnahmen und inflationstreibende Importzölle. Als Bestrafung für ausländische „Ausbeuter der USA “ gedacht, verunsichern sie jedoch ebenso amerikanische Verbraucher, die über Konsumzurückhaltung einer Wachstumsdelle Vorschub leisten.

Auch in der US-Industrie entpuppt sich die jüngste Belebung nach der Wahl Trumps nur als kurzes Strohfeuer. Die Zollverunsicherung ebnet den Rezessionsweg im Verarbeitenden Gewerbe weiter. So werden auch Negativeffekte auf den stabilen Dienstleistungssektor nicht ausbleiben.

Vor diesem wenig erfreulichen Hintergrund nehmen die Warnungen vor Handelssanktionen insbesondere bei global operierenden Unternehmen und selbst republikanischen Abgeordneten zu. Wollte der US-Präsident vor kurzem noch am 2. April (dem sog. „Liberation Day“, warum nicht gleich D-Day?) alle Handelspartner, die gegenüber Amerika „unfaire“ Handelspraktiken zeigen, mit radikalsten Vergeltungszöllen bestrafen, deutet er nun zwischen den Zeilen Ausnahmen an.

Sind also die jüngst verkündeten Importzölle auf Autos i.H.v. 25 Prozent lediglich ein Druckmittel zur Dealbeschleunigung? Denn die Verhandlungen insbesondere mit Europa stottern aktuell. Doch schon aus Exportopportunismus wird die EU den USA Angebote machen. Gerade bei Autos eröffnen EU-Importzölle von 10 Prozent gegenüber aktuell noch 2,5 auf US-Seite gute Verhandlungsspielräume.

Indien machte es bereits vor. Die in Aussicht gestellte Senkung ihrer Importzölle scheint bei Dealmaker Trump auf Wohlwollen zu stoßen.

Dennoch werden nicht alle handelspolitischen Stolpersteine aus dem Weg geräumt. Grundsätzlich ist mehr Protektionismus im Welthandel zu erwarten. Trump wird sich nicht um 180 Grad drehen und Europa muss schon aus Gründen der Glaubwürdigkeit mit eigenen Sanktionen dagegenhalten.

Wenn aber der gesunde Menschenverstand nicht völlig ausgestorben ist, sind harte Handelskriege, die die gegenseitigen Wohlfahrtsgewinne der Globalisierung in -verluste verwandeln, noch zu verhindern. Ebenso wäre ein permanentes Rasseln mit dem Zoll-Säbel pures Konjunktur-Gift. Wünschenswert wäre es, wenn es zumindest bei einmaligen Zollerhebungen bliebe. Doch kann es sein, dass erst Schmerzen auftreten müssen, bevor der gesunde Menschenverstand zum Vorschein kommt und Kehrtwendungen möglich sind.

Daher ist zunächst mit höheren zoll- und somit konjunkturseitigen Kursschwankungen an den Aktienmärkten zu rechnen. Doch ist die Erwartungshaltung gegenüber der US-Wirtschaft mittlerweile deutlich geringer als noch zu Jahresbeginn. Der von der Citigroup veröffentlichte ökonomische Überraschungs-Index für die USA - er misst positive bzw. negative Abweichungen der tatsächlich berichteten Konjunkturdaten von den zuvor getroffenen Analysteneinschätzungen - scheint mittlerweile das Tal der Tränen durchschritten zu haben. Und da er seit Monaten einen Gleichlauf zum US-Aktienmarkt zeigt, tragen bereits kleine Konjunkturaufhellungen zur fundamentalen Unterstützung für die US-Aktienmärkte bei.

Und trotz Trumps erratischer Zollpolitik geht es laut Zacks Investment Research beim Gewinnwachstum nach einem schwachen I. Quartal 2025 in den nachfolgenden Quartalen wieder nach oben.

Die EZB hält sich wegen der inflationären Nebenwirkungen der massiven Ausgabenprogramme mit Aussagen zu weiteren Zinssenkungen zwar bedeckt und dürfte im April nicht weiter lockern. Jedoch wird sie an einer Unterstützung der exportseitig angeschlagenen Konjunktur nicht vorbeikommen. Konjunktur- haben vor Inflationssorgen - hinter vorgehaltener Hand - Priorität.

In den USA macht Jerome Powell auf seine diplomatische Art immer wieder klar, dass er kein Fed-Chef von Trumps Gnaden ist, der seinem obersten Dienstherrn einen zinsgünstigen Schuldendienst garantiert. Doch signalisiert Powell mit seiner Aussage, wonach ein durch Zölle verursachter Anstieg der Inflationsrate als „vorübergehend“ zu betrachten ist, dass die Fed trotz aktuell steigender Inflation aber gleichzeitiger Wirtschaftsschwäche die Zinsen ab Sommer weiter senken wird.

Das stützt neben der Konjunktur auch die Aktienmärkte.

Die Aktienmärkte haben in den letzten Wochen einige Handicaps verarbeiten müssen. Neben den Eintrübungen der KI-Euphorie geht von einer aggressiv-protektionistischen US-Handelspolitik das größte Risiko, umgekehrt aber auch die größte Chance aus. So lange hier keine Klarheit in Sicht ist, bleibt die Verunsicherung an den Börsen hoch.

Die jahresanfängliche US-Aktienkorrektur ist vor allem auf die „Malificent 7“ zurückzuführen. Der Bewertungsaufschlag von Big Tech zum US-Gesamtmarkt hat sich mittlerweile zwischenzeitlich auf den niedrigsten Stand seit zwei Jahren verringert. Wenn auch kurzfristige Risiken bestehen, tasten sich Schnäppchenjäger wieder vorsichtig heran.

Im Gegensatz dazu wird die Luft für Chinas Tech-Börsen dünner, nachdem sie zwischenzeitlich als Alternative zur US-Konkurrenz galten. Für eine anhaltende Rallye braucht es einen nachhaltig stabilen fundamentalen und politischen Unterbau. Doch ist die Verfügbarkeit von High-Tech-Vorprodukten wegen US-Beschränkungen immer noch mangelhaft. Und dringend benötigte Reformen zur Stärkung der Privat- und Eindämmung der kontrollwütigen Kommandowirtschaft, aber auch Fiskalimpulse bleiben weiter nur Absichtsbekundungen. Längerfristig hat das amerikanische Original bessere Chancen.

In Europa und vor allem Deutschland sind die einfachen Kursgewinne in der ersten Aktienreihe vorerst gemacht. Die Stabilisierung der ifo Geschäftsklimazahlen zeigt zwar, dass das Schlimmste für die deutsche Wirtschaft auch angesichts der beschlossenen Infrastruktur- und Rüstungsmaßnahmen hinter uns liegt. Doch kommt die Marktwirtschaft in den Koalitionsverhandlungen bislang viel zu kurz. Wann kommt die umfängliche Verbesserung der deutschen Wettbewerbsfähigkeit, damit Unternehmen hierbleiben bzw. hierherkommen? Und lasst bloß die Finger von Leistungsträger verjagenden Steuererhöhungen.

Grundsätzlich bremst die transatlantische Handelsunsicherheit den weiteren Konjunkturoptimismus aus. Aufgrund der hohen Handelsüberschüsse mit den USA ist tatsächlich kaum ein Land von Handelszöllen so betroffen wie Deutschland. In den Chefetagen der Autoindustrie werden jetzt die bereits in den Schubladen liegenden Notfallpläne herausgeholt. Eine Maßnahme wird sein, über höhere Produktionskapazitäten in den USA nachzudenken, um Zollbelastungen zu mildern.

Immerhin, selbst wenn die geplante KleiGroKo keine wirtschaftlichen Jubelstürme entfacht, nutzt das Fiskalpaket den Nebenwerten mit Bezug zu Infrastruktur im weitesten Sinn. Und da Titel aus dem MDAX im Durchschnitt 30 Prozent ihrer Gewinne im Inland erzielen und damit mehr als DAX-Werte mit nur 20 Prozent, dürfte die langjährige Underperformance von MDAX zu DAX auslaufen.

Ohnehin profitieren diese Aktien von ihrem breiten Industrie-Know How, das auch aus dem protektionistischen Amerika nachgefragt wird. Ebenso spielt die von potenziellen Handelsbeschränkungen betroffene deutsche Automobilbranche in den Mittelstands-Aktienindices gegenüber dem DAX eine weniger bedeutende Rolle.

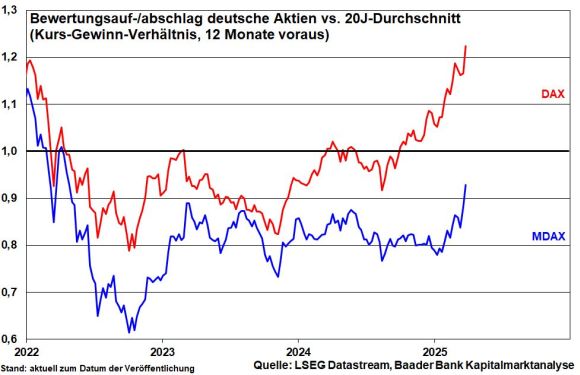

Hinzu kommt, dass deutsche Zweit-Reihen-Aktien weiter günstig bewertet sind. Ihr Kurs-Gewinn-Verhältnis liegt etwa 10 Prozent unterhalb des Durchschnittswerts der vergangenen 20 Jahre. Im Gegensatz dazu ist der DAX aktuell gut 20 Prozent teurer bewertet.

Positiv für den DAX wirkt sicherlich die Dividendensaison im April und Mai. Dabei stehen 22 Dividendenanhebungen 6 -senkungen fast ausschließlich aus dem Automobilsektor gegenüber. Damit wird auch 2025 wieder ein sehr solides Ausschüttungsjahr mit kursstabilisierender Wirkung.

Dass die Differenz von Optimisten und Pessimisten am US-Aktienmarkt sich nach Einbruch hartnäckig unterhalb der ersten Standardabweichung hält, dient als Kontraindikator. Viele Aktien sind bereits wieder günstiger zu haben. Allerdings hält das Zoll-Chaos viele noch vom Wiedereinstig ab.

Charttechnisch bieten auf dem Weg nach unten die Marken bei 22.470, 22.450, 22.330 sowie 22.250 Punkten Halt. Kommt es zu einer Gegenbewegung nach oben, liegen Widerstände bei 22.605, 22.630, 22.723, 22.800 sowie 22.815 Punkten.