Seit Monaten versuchen Anleger wie Wahrsager mit der Glaskugel den Zeitpunkt für US-Zinssenkungen zu finden. Wegen zuletzt zähen Inflationsrückgängen scheint es die Fed damit jedoch nicht eilig zu haben. Im Gegenteil, sie ist weiter bemüht, die Zinssenkungsphantasie phantasielos zu halten. Dennoch, mit Blick auf vorhandene Konjunkturbremsen erwarten die Finanzmärkte den Beginn des Zinssenkungszyklus ab September.

Die US-Notenbank belässt ihren Leitzins erwartungsgemäß zum elften Mal in Folge unverändert bei 5,5 Prozent. Für sie sind Zinssenkungen weiter nicht „angemessen, bis sich die Inflation nachhaltig in Richtung zwei Prozent bewegt". Tatsächlich ist die Kerninflation - zuletzt 3,4 nach 3,6 Prozent - noch immer zu hoch. Zudem hält der Kostendruck bei Beschaffungspreisen in der Industrie und bei Dienstleistern an, der weitergegeben wird. Und die allgemeine Inflation will seit einem Jahr nicht unter drei Prozent fallen.

Die US-Notenbank hat in ihrer Projektion die Kerninflation 2024 und 2025 erneut leicht von 2,6 auf 2,8 bzw. von 2,2 auf 2,3 Prozent angehoben. Immerhin rechnet sie für die kommenden Jahre unverändert mit einer zumindest schleichenden Desinflation. Ihr wie das Amen in der Kirche betontes Inflationsziel wird sie aber erst im übernächsten Jahr erreichen.

Gemäß dem Motto „Wir sind auf dem richtigen Weg“ ist dies jedoch kein Killerargument gegen einen Zinssenkungszyklus. Dessen Beginn verschiebt sich jedoch zeitlich nach hinten. Laut ihren Zinsprojektionen, dem „Dot Plot“, rechnet die Fed für 2024 zwar nur noch mit einer Zinssenkung um 25 Basispunkte nach zuvor drei um insgesamt 75 Basispunkte. Dafür rechnet sie für 2025 mit einer Senkung mehr, um dann insgesamt 100 anstatt 75. Und auch für 2026 plant sie eine zusätzliche Senkung um dann insgesamt 100 nach zuvor 75 Basispunkten ein.

An der Zins-Rolle rückwärts an sich gibt es damit keinen Zweifel. Und da die Fed „datenabhängig“ arbeitet, sind ihre Projektionen ohnehin nur Momentaufnahmen und frühere Zinssenkungen nicht ausgeschlossen.

Dabei spielt die Konjunkturentwicklung eine wichtige Rolle, die maßgeblich für die Inflationsentwicklung ist. Noch zeigt sich die amerikanische Wirtschaft zwar unverdächtig, da die massiven Ausgabenprogramme stabilisierend wirken. Entsprechend bleiben die Wachstumsprognosen der Fed unverändert (2024: 2,1 Prozent; 2025: 2,0 Prozent; 2026: 2,0 Prozent). Dennoch ist die US-Wirtschaft nicht über jeden Zweifel erhaben. Tatsächlich rechnet die Fed mit einem weiteren Dynamikverlust am US-Arbeitsmarkt. Zuletzt ist die Arbeitslosenquote als typischerweise nachlaufender Indikator - Corona-Schock ausgenommen - erstmals seit Anfang 2019 wieder auf vier Prozent gestiegen. Und bei Trendfortsetzung dürfte die Fed aufgrund ihres dualen Mandats der Sicherung von Beschäftigung eine zunehmend größere Bedeutung beimessen. Insgesamt zeigen vergangene Zinserhöhungszyklen in den USA, dass die mit Zeitverzug wirkenden Restriktionen aus einer sanften auch eine unsanfte Konjunkturlandung machen können.

Denn auch wenn die real positiven Notenbank- und langfristigen Zinsen historisch vergleichsweise moderat sind, streuen sie dennoch Sand in das Konjunktur-Getriebe. Die offizielle Inflation „frisst“ die Kreditzinsen nicht mehr auf. Sie müssen erwirtschaftet werden.

Apropos Kredit, die Zinsmargen der Banken sind heftig gesunken. Die seit mittlerweile gut eineinhalb Jahren inverse Zinsstrukturkurve leistet wenig Entschädigung für steigende Kreditausfallrisiken.

Hinzu kommt der amerikanische Finanzstress. Gemäß der staatlichen US-Einlagensicherung FDIC sind 63 US-Regionalbanken insolvenzgefährdet, was der Kreditvergabe nicht zuträglich ist. Der fremdfinanzierungsabhängigen USA entgehen so wichtige Wachstumsimpulse.

Daneben bremst der sich auf dem niedrigsten Stand seit 2013 befindende Optimismus-Index der amerikanischen Kleinunternehmen - die gut 40 Prozent zur Wirtschaftsleistung beitragen - ebenso die Investitionsbereitschaft.

Nicht zuletzt befindet sich der wichtigste Teil der amerikanischen Volkswirtschaft in schwierigem Fahrwasser. Erhöhte Kreditkosten, die Aufzehrung der Ersparnisse aus der Pandemiezeit, die schleichend zunehmende Arbeitslosigkeit und auf breiter Front steigende Kreditausfallraten werden ihre Wirkung auf den Konsum bei fortgesetzt restriktiver Zinspolitik nicht verfehlen.

Vor diesem Gesamthintergrund hat sich im Laufe des Jahres die erwartete Anzahl von Zinssenkungen der Fed zwar deflationär auf nur noch rund 0,4 Prozentpunkte verringert.

Immerhin jedoch setzt sich der Zinssenkungstrend 2025 und 2026 fort. Außerdem atmet die Zinspolitik. Wenn nötig ist bei der Fed nichts in Stein gemeißelt.

Mit der noch abwartenden Zinspolitik der Fed ist ab und zu mit höheren Aktienschwankungen zu rechnen. Insgesamt lassen sich die Finanzmärkte jedoch nicht mehr wirklich verunsichern. Die Zinssenkungen kommen, wenn auch verzögert.

Immerhin ist die hartnäckige Inflation in den USA ein „Freund“ für Unternehmensumsätze und -gewinne, die mitinflationiert werden.

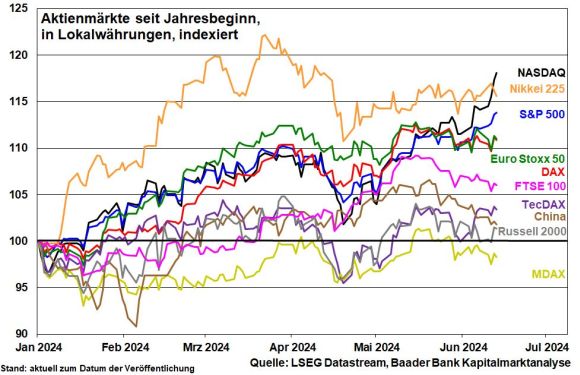

Unabhängig davon liefert die sich laut Investment-Beratungsfirma Sentix verbessernde Weltkonjunktur fundamentale Unterstützung für Aktien.

Ein Stimmungsdämpfer für europäische und deutsche zyklische Aktien könnten hingegen die Handelsspannungen werden. So hat die EU Anti-Dumping-Zölle auf in China produzierte Elektroautos angedroht. Je nach Hersteller kämen bis zu 38,1 Prozentpunkte auf die bereits bestehenden Zölle von 10 Prozent hinzu.

Zunächst will die EU-Kommission aber mit Peking verhandeln und alternative Lösungswege suchen. Sollten diese Gespräche aber ergebnislos bleiben, treten die Zölle ab dem 4. Juli in Kraft.

Zölle sind aber ein zweischneidiges Schwert, insbesondere für Exportnationen. Sie drohen als Bumerang in Form von Vergeltungszöllen auf in der EU hergestellte, großmotorige Pkws zurückzukommen. Diese würden vor allem die deutsche Autoindustrie hart treffen, deren Exporte zu ca. einem Viertel nach China gehen. Gegenzölle von diskutiert 20 Prozent könnten die chinesische Nachfrage nach deutschen Autos um bis zu 40 Prozent dämpfen. Durch Produktionsverlagerungen können deutsche Unternehmen zwar Schadensbegrenzung betreiben, doch würden dann der deutsche Wirtschaftsstandort und seine Beschäftigung leiden.

Auch das Ergebnis der Europawahl könnte den alten Kontinent wegen erschwerter politischer Handlungsfähigkeit weniger attraktiv für internationale Investoren machen. Dazu gehört auch eine verstärkte Hinwendung zu einer nationalistischeren Politik. Unter Androhung einer Blockadehaltung werden EU-Länder höhere Freiheitsgrade bei der Schuldenaufnahme einfordern, die den Willen für echte (Wirtschafts-)Reformen noch mehr erlahmen lassen. Steigende Risikoaufschläge in Frankreich & Co. zu deutschen Staatspapieren geben hierauf bereits einen Vorgeschmack.

Immerhin sind viele europäische Blue Chips zu günstigen Konditionen zu haben. Ohnehin machen sie sich durch Globalisierungsstrategien immer mehr von wirtschaftspolitischen Fehlentwicklungen in der EU frei.

Aus Sentimentsicht halten sich Anleger mit Engagements eher zurück. Das Verhältnis von Put- zu Call-Optionen in der Eurozone hat sich wieder erhöht.

Von Angst oder gar Panik ist aber keine Rede. Den Seitwärtstrend wollen die Anleger nicht nach unten verlassen.

Charttechnisch liegen bei einer Korrektur erste Unterstützungen bei 18.550, 18.532 und 18.365 Punkten. Darunter befinden sich weitere Haltelinien bei 18.235, 18.225 und 18.165. Setzt der Index seine Aufwärtsbewegung fort, trifft er bei 18.635, 18.785 und 18.815 auf Widerstände. Darüber liegen weitere Barrieren bei 18.893, 19.000 und 19.015 Punkten.