Chinas bislang ergriffene Konjunkturmaßnahmen reichen nicht aus, um dem tiefen Tal der Tränen zu entkommen. Und mit Handelskrieger Trump 2.0 wird es für China exportseitig, aber auch beim Import von High-Tech-Gütern nicht besser, sondern schlechter. Zur dringend nötigen Wirtschaftsförderung wird Peking spätestens 2025 Platzpatronen gegen echte China-Böller tauschen müssen. Unabhängig davon bleibt Pekings Planwirtschaft ein klares Wachstumshemmnis.

Über Jahre hinweg haben Lokalregierungen zur eigenen Vorteilsnahme Infrastruktur- und Entwicklungsprojekte mit fragwürdigen Finanzvehikeln an den Kreditbeschränkungen der KP „vorbeifinanziert“. Angesichts der Wachstumsschwäche fürchtet Peking nun eine Inflation an notleidenden Krediten. Zur Abhilfe startet Peking nun ein massives Umschuldungsprogramm von rund 1,4 Bill. US-Dollar. So will man die grassierende Korruption bekämpfen und das überstrapazierte Bankensystem gegen dramatische Kreditausfälle wappnen. Die dabei entstehenden Zinsersparnisse von gut 80 Mrd. US-Dollar sollen in Investitionen und Konjunkturmaßnahmen fließen.

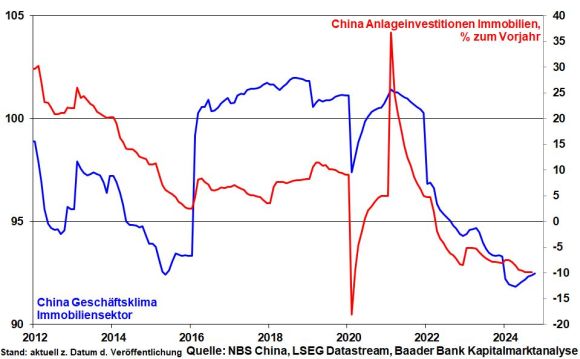

All diese Maßnahmen sind jedoch nicht mehr als der sprichwörtliche Tropfen auf den heißen Stein. Damit wird man dem prekären Immobiliensektor, der rund ein Viertel zur Wirtschaftsleistung beiträgt, nicht auf die Beine helfen. So bleibt er ein Bremsklotz für Chinas Binnenkonjunktur.

Folglich fallen nicht nur nötige Vermögenseffekte für die Konsumlaune der Chinesen aus. Gleichzeitig öffnet die ausbleibende Wirtschaftsstimulierung einer „Japanisierung“ Tür und Tor. Aufgrund der Zögerlichkeit der Tokioter Regierung nach dem Platzen der Immobilienblase hat sich Japan vom anschließenden Deflations-Schock nur quälend langsam erholt.

Tatsächlich, auch in China spukt das Deflationsgespenst umher. Die Gefahr ist gegeben, dass sich die Produzentenpreisdeflation in schrumpfenden Konsumentenpreisen niederschlägt und eine Negativ-Spirale fördert, bei der auf sinkende Preise sinkende Margen und nachgebende Investitionen folgen. Und die Konsumenten halten sich zurück, weil es morgen billiger ist als heute.

Offensichtlich scheint China mit weiteren Stimulierungsmaßnahmen warten zu wollen, bis klar ist, inwiefern Trump 2.0 seine angedrohten Sanktionen gegen China u.a. mit Zöllen i.H.v. 60 Prozent auf chinesische Importe tatsächlich umsetzt. Laut Chinas Staats-Chef Xi müsse man „von Stein zu Stein tastend den Fluss überqueren“. Das klingt nach einer neuen chinesischen Teesorte.

In diesem Zusammenhang ist Robert Lighthizer als designierter US-Handelsbeauftragten als harter Hund bekannt. Wie schon während seiner ersten Amtszeit unter Trump 1.0 wird der chinesische Tech-Sektor im Fokus stehen. Zukünftig soll jede neue chinesische Tech-Fantasie möglichst klein gehalten werden. Bereits jetzt wird der Technologiesektor durch US-Lieferverbote und -beschränkungen für Halbleiter - wie zuletzt von TSMC - sowie Produktionsanlagen heftig behindert, was auch chinesische Tech-Aktien trifft.

China befürchtet, dass Trump zusätzliche Einschränkungen für weitere Industrien folgen lässt, um den Chinesen auf allen wichtigen Wirtschaftsfeldern das Wasser abzugraben.

Insgesamt verliert der chinesische Standort auch für andere ausländische Unternehmen an Attraktivität. Ohnehin betrachten sie China wegen Einschränkungen der unternehmerischen Freiheit und massiven Kontrollen nicht mehr als alternativlosen Produktions- und Absatzstandort. Der Kollaps ausländischer Direktinvestitionen dürfte sich im Status Quo fortsetzen. Vor allem amerikanische Firmen verschieben ihre Lieferketten zunehmend weg aus China in die Nachbarschaft Lateinamerikas oder geopolitisch risikoärmere, Amerika-freundlichere asiatische Standorte.

Wenn China diesen massiven wirtschaftlichen Reibungsverlusten entgegensteuern will, muss es spätestens ab 2025 eine klar offensive Fiskalpolitik betreiben. Für die zinsgünstige Finanzierung sorgt die People’s Bank of China, die ihre lockere Ausrichtung nicht nur beibehält, sondern zuletzt noch deutlich verstärkt hat.

Im Status Quo wird die chinesische Aktienbörse Wall Street nicht das Wasser reichen können.

Bislang betrachten die Aktienbörsen die sich allmählich herauskristallisierenden Personalien der Trump-Regierung gelassen. Mit Marco Rubio und Robert Lighthizer hat Trump zwar eindeutige Falken als Außenminister bzw. Handelsbeauftragten ernannt. Dennoch blenden die Aktienmärkte Risiken und Nebenwirkungen des geplanten Handelsprotektionismus aus. Denn sie würden zu Inflationssteigerungen führen, die für US-Wähler im Präsidentschaftswahlkampf mitentscheidend waren. Nicht zuletzt würden sie Zinssenkungsfantasien beschneiden.

Insofern hinterfragen Anleger die konkrete Ausgestaltung von Trumps Zoll-Politik. Kommt es wirklich so knüppeldick? Oder will Trump zunächst nur mit der ausreitenden Kavallerie einer harten Zollpolitik drohen, um präventiv möglichst viele Zugeständnisse zu erpressen, ohne vorzeitig inflationäre Kollateralschäden zu riskieren? Tatsächlich gibt es Mutmaßungen, wonach Importzölle mit einer Vorlaufzeit von zwei Jahren eingesetzt werden sollen. So gäbe man Unternehmen genug Vorbereitungszeit für Produktionsverlagerungen nach Amerika, die Zölle aus Trumps Sicht weniger nötig machen.

Insgesamt dürfte die Inflation zwar auch weiterhin über dem 2-Prozent-Ziel der Fed verharren. Und Fed-Chef Powell will auch angesichts der starken US-Wirtschaft keine Zinssenkungen überstürzen. Doch längerfristig gesehen, sorgt die zu erwartende schrittweise Nachbesetzung vakanter Posten und insbesondere des Fed-Vorsitzes bis Mitte 2026 mit taubenhafteren Kandidaten für eine entspanntere Zins-Vision.

Entspannter wird ebenso die unter Trump ansteigende US-Staatsverschuldung betrachtet. Die Abstimmung der Republikaner über ihren zukünftigen Mehrheitsführer im US-Senat - bei der kein ausgesprochener Trumpist gewählt wurde - wird als Zeichen gewertet, dass der Senat sich in der neuen Legislaturperiode eine gewisse Beinfreiheit auch in Haushaltsfragen bewahren könnte. Überhaupt, als Gradmesser für die Verunsicherung sind die Kursschwankungen bei US-Staatsanleihen deutlich eingebrochen. Die beabsichtigte Verbesserung der amerikanischen Infrastruktur scheint die Schulden-Wunden klein zu halten. Das kommt über Bande auch dem US-Aktienmarkt zugute.

Erwartungen einer härteren Gangart von Trump gegenüber Europa und insbesondere Deutschland verpassten den ZEW Konjunkturerwartungen zuletzt einen Dämpfer. Entsprechend zeigt sich auch die deutsche Börsenlaune gedämpft.

Immerhin, um (Trumpsche) und hausgemachte Konjunktur-Schäden abzufedern, dürfte die EZB mit deutlichen Zinssenkungen reagieren. Zudem werden europäische und deutsche Unternehmen verstärkt ihr Heil im renditestärkeren, Trump-zollfreien US-Standort suchen. Dieser Trend „Go West“ wird für mehr Aktienstabilität in Europa sorgen.

Die Vorfreude auf eine neue Regierung nach der vorgezogenen Bundestagswahl am 23. Februar ist verhalten. Sicher ist man börsentechnisch froh, dass die wirtschaftstoxische Ampelregierung beendet ist. Doch bleibt abzuwarten, ob die neue Koalition tatsächlich genügend Wirtschaftsfreundlichkeit im Gepäck hat. Denn nur dann gibt es einen vom welt- und geopolitischen Mainstream eigenen positiven „germanischen“ Aktienimpuls.

Aus Sentimentsicht ist fomo („fear of missing out“), also die Angst, die Rallye zu verpassen, zurück. Anleger, die sich vor der US-Wahl noch nicht positioniert haben, laufen dem Markt hinterher. US-Fondsmanager haben laut National Association of Investment Managers ihre bereits überdurchschnittlich hohe Gewichtung von Aktien weiter erhöht. Besonders im Fokus stehen dabei aktuell Aktien aus der zweiten Reihe.

Zwischenzeitliche Rücksetzer sind vor diesem Hintergrund nicht ausgeschlossen, aber auch gesund.

Immerhin sorgen zunehmende Put-Positionen der institutionellen Investoren für eine Absicherung des Marktes nach unten, so dass Korrekturen insgesamt schnell abgearbeitet werden und ein schmerzhafter Ausverkauf nicht zu befürchten ist.

Setzt der DAX seinen Aufwärtstrend fort, trifft er zunächst bei 19.300 und 19.450 Punkten auf Widerstände. Werden diese überwunden, folgen weitere Barrieren bei 19.555 und 19.605. Bei Rücksetzern liegen Unterstützungen bei 19.150 und 19.050. Darunter bieten die Marken bei 19.000 und 18.893 Punkten Halt.