Die Enttäuschung über Chinas unzureichende Konjunkturmaßnahmen sorgte für wieder schwächere Industriemetallpreise. Deren Perspektive ist aber positiv. Dagegen sind die höheren Notierungen bei Rohöl nur von vorübergehender Natur. Immerhin wird so der Renaissance höherer Inflationsraten und zinsrestriktivem Handlungsdruck der Notenbanken entgegengewirkt. Daher und mit fundamentalen Argumenten versehen, bleibt Gold ein glänzender sachkapitalistischer Vermögensbaustein.

Insbesondere der Israel-Iran-Konflikt gibt dem Ölpreis gegenwärtig Halt. Doch einerseits wirkt Washington auf Israel ein, um Angriffe auf die iranische Ölinfrastruktur zu mäßigen. Andererseits macht Peking seinen Einfluss auf Teheran geltend, um eine Blockade der (Öl-)Lieferwege im Nadelöhr von Hormus zu verhindern. Beide Großmächte haben kein Interesse in einen Großkonflikt im Nahen Osten hineingezogen zu werden, der dramatische Folgeschäden für Energie und Konjunktur bedeutete. Wichtig ist aber auch die Rolle Saudi-Arabiens. Das Land will keine unkalkulierbaren Unsicherheiten in seiner Umgebung, die den Aufbau eines attraktiven Wirtschaftsstandorts torpedieren würden. Diese Einschätzungen setzen sich offenbar auch an den Öl-Terminmärkten durch, an denen sich Spekulationen auf steigende Ölpreise immer noch auf dem niedrigsten Niveau seit Jahren befinden.

Übrigens zeichnet sich ein preisentspannender Strategiewechsel der Öl-Länder ab. Saudi-Arabien plant eine Rücknahme der freiwilligen Produktionskürzungen ab Anfang Dezember über einen Zeitraum von 12 Monaten und ist wohl auch bereit, bei Ausfällen der iranischen Ölförderung kompensierend einzugreifen. Die Saudis sind nicht mehr bereit, den Löwenanteil der Produktionskürzungen zu tragen, so wertvolle Marktanteile an andere Öl-Staaten zu verlieren und dadurch Einnahmeeinbußen zu erleiden. Das Land braucht die Öleinnahmen dringend zum nachhaltigen Umbau seiner Wirtschaft. Ohnehin haben die USA die zwischenzeitlich von der OPEC hinterlassene Förderlücke mit der Ausweitung ihres Öl-Angebots wieder aufgefüllt. Und bei einer erneuten Präsidentschaft Trumps würde im Bedarfsfall ohnehin gelten: „Fracken bis zum Verrecken“.

Daher ist kein Ölpreis zu erwarten, der in Richtung 100-Dollar-Marke oder darüber springt. Dennoch profitieren die Öl-Konzerne von den grundsätzlichen Preiserholungen der letzten vier Jahre, zumal sie mittlerweile deutlich kosteneffizienter produzieren. Zur Freude der Anleger sind sie im Durchschnittsvergleich der letzten 20 Jahre günstig bewertet und zahlen ordentlich Dividende.

Chinas Konjunkturversprechungen haben zunächst für eine spekulative Belebung bei Industriemetallen gesorgt. Kupfer notiert seit seinem Korrekturtief im August aktuell rund 9 Prozent höher. Doch hat sich erneut Korrekturpotenzial aufgebaut. Denn anstatt der angekündigten „Konjunktur-Bazooka“ diskutiert Peking über den Einsatz der Schreckschusspistole.

Dabei ist klar, dass mindestens das Zwanzigfache der angekündigten Stützung nötig wäre, um China nachhaltig aus seinem wirtschaftlichen Tal der Tränen zu befreien.

Der Fokus fällt nun auf die für Samstag angekündigte Pressekonferenz des chinesischen Finanzministers, auf der konkrete Details zu den Konjunkturmaßnahmen verkündet werden sollen. Zudem tagt Ende Oktober der Finanz-Ausschuss des Nationalen Volkskongresses, der mit seiner Budget-Hoheit den Weg für weitere Fiskalimpulse freimachen könnte.

Unabhängig davon müsste Pekings Planwirtschaft gestutzt werden, um gemäß marktwirtschaftlicher Ausrichtung mehr Wachstums-Schmackes zu erzeugen. Dies gäbe ebenso der Konjunkturstimmung in Asien sowie der Welt und schließlich den Industriemetallen mehr Auftrieb.

Immerhin wird die Re-Industrialisierung Amerikas - egal, wer die Präsidentschaftswahl gewinnt - die Nachfrage nach Metallen treiben. Hinzu kommt die internationale Energiewende. Dazu benötigen Stromnetze und Batteriespeicher sowie Solarkollektoren und Windräder große Mengen an Kupfer, Aluminium oder Nickel.

Die Dreifaltigkeit - Zinssenkungsfantasie, Überschuldung, Geopolitik - liefert handfeste Gründe für die Goldpreis-Rallye von knapp 30 Prozent seit Jahresbeginn. Mittlerweile ist sie allerdings auch sehr von Spekulationen getrieben. Das birgt Risiken für kurzfristige, spürbare Gewinnmitnahmen.

Gleichwohl ist nicht davon auszugehen, dass das Edelmetall nachhaltig unter Druck gerät. Denn mit den Zinssenkungen der US-Notenbank, die sich über die kommenden zwei Jahre mäßig, aber regelmäßig fortsetzen, verliert das klassische Killerargument beständig an Bedeutung, wonach physisches Gold keine Zinsen zahlt.

So zieht die Zinsentspannung nicht nur in Amerika auch wieder langfristig orientierte Investoren in börsengehandelte, mit physischem Gold hinterlegte, Fonds an, die bislang im Durchschnitt unterinvestiert sind. Der Weg für einen Goldpreis über 3.000 Dollar je Unze im kommenden Jahr ist frei.

Ebenso häufen internationale Notenbanken unvermindert Goldbestände an. Insbesondere China treibt seine „Unabhängigkeitsbewegung“ von US-Bonds voran und kauft so viel Gold wie kein anderes Land. Insgesamt befinden sich die Goldbestände der Zentralbanken auf dem höchsten Stand seit Beginn der 80er Jahre. Das wirkt als Preisstütze und nimmt Anlegern die Skepsis. Gold bleibt der sachkapitalistische Klassiker. Es ist inflationssicher, nicht beliebig vermehrbar und wertbeständig.

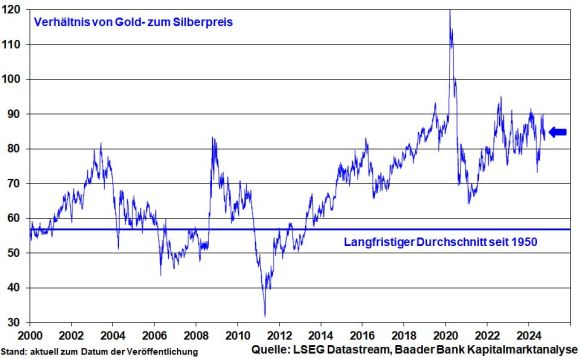

Silber profitiert neben seinem Edelmetall- auch vom Industriemetall-Charakter. Für Solarpaneele, Sensoren von Windturbinen sowie in der E-Mobilität ist das Metall unverzichtbar und verfügt gegenüber Gold über einen „Konjunktur-Joker“. Ohnehin befindet sich das Preisverhältnis von Gold zu Silber aktuell mit einem Niveau von 84 deutlich über seinem historischen Durchschnitt von 56. Spätestens ab 80 gilt Silber im Vergleich zu Gold als unterbewertet und hat Nachholpotenzial.

Ähnlich wie bei Gold besteht für Silber mittelfristig weiterhin Aufwärtspotenzial, wobei auch hier kurzfristig Rücksetzer seitens der Terminmärkte einzukalkulieren sind. Gegenüber Gold ist Silber grundsätzlich schwankungsanfälliger.

Nachdem Peking es bislang verpasst hat, die großen Konjunkturversprechen über konkrete Fiskalmaßnahmen in angemessenem Umfang mit Leben zu füllen, macht sich an Chinas Börsen aktuell Skepsis breit. Davon unbeeindruckt zeigen sich die Welt-Börsen in stabiler Verfassung.

Angesichts zuletzt stabiler amerikanischer Frühindikatoren, solider Daten vom Arbeitsmarkt und einem stabilen Dienstleistungssektor erhalten US-Aktien wieder mehr fundamentale Unterstützung. In Amerika ist statt von hard oder soft eher von no landing auszugehen.

Dabei stört die Neubewertung der Zinssenkungserwartungen nicht, die nach zwischenzeitlicher Euphorie nun auf die weniger überschwänglichen Zinsprojektionen der Fed eingeschwenkt sind.

Denn die grundsätzlich positive Zins-Vision sinkender Refinanzierungskosten für die US-Wirtschaft bleibt angesichts der rückläufigen US-Inflation - zuletzt 2,4 nach zuvor 2,5 Prozent - erhalten, so dass Nervosität bei US-Staatsanleihen die US-Börsen nur zwischenzeitlich irritiert.

In der Eurozone leistet das düstere Konjunkturbild einer fortgesetzten Desinflation Vorschub, so dass die EZB auf ihrer Sitzung in der kommenden Woche ihre Zinsen erneut um 0,25 Prozentpunkte senkt.

Damit erhalten auch Europas Aktien mehr geldpolitischen Rückenwind. Und fundamental abstrahieren die Unternehmen ohnehin von den ernüchternden europäischen Standortbedingungen. Ihre Absatzmärkte sind weltweit hervorragend diversifiziert, was ihrem Gewinnwachstum auf die Sprünge hilft.

Der US-Präsidentschaftswahl am 5. November sehen die Aktienmärkte bislang gelassen entgegen, obwohl die Unsicherheit über das Wahlergebnis groß ist. Abgesehen von Kursschwankungen in den ersten Tagen nach der Wahl ist längerfristig nicht mit epochalen Börseneinflüssen zu rechnen. U.a. ist unter Berücksichtigung der Wahlen im Senat und Repräsentantenhaus nicht mit einem Durchregieren der blauen oder roten Partei zu rechnen.

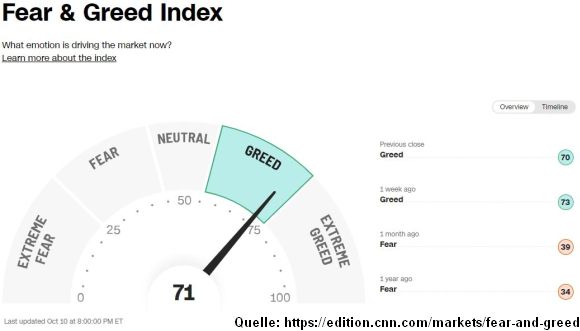

Aus Sentimentsicht erhält der Anlauf auf neue Allzeithochs zwischenzeitliche Dämpfer. Der im Bereich der Gier notierende Fear & Greed Index von CNN Business mahnt zur Vorsicht vor Rücksetzern.

Insgesamt sind die Märkte aber von überschäumender Euphorie als Menetekel für massive Aktien-Rückschläge weit entfernt. Grundsätzlich gehören in den kommenden Wochen Konsolidierungen und erhöhte Kursschwankungen mit Blick auf die Geopolitik, China-Stimuli, Zinspolitik, Unternehmensergebnisse und US-Präsidentschaftswahl zwar zur Tagesordnung. Sie bieten aber, da sie die längerfristig attraktiven Marktbedingungen nur zeitweise verdecken, günstige Einstiegsgelegenheiten. Mindestens sollten Anleger ihre Aktiensparpläne fortsetzen oder damit beginnen.

Setzt der DAX seine Aufwärtsbewegung fort, trifft er zunächst bei 19.315 und 19.375 Punkten auf Widerstände. Werden diese überwunden, folgen weitere Barrieren bei 19.491, 19.521 und 19.665. Kommt es zu einem Rücksetzer, liegen erste Unterstützungen bei 19.171, 19.100 und 19.044. Darunter liegen weitere Haltelinien bei 18.911 und 18.840 Punkten.